Зачем нужна финансовая подушка и как ее хранить

Если верить опросу, у 70% россиян нет сбережений на черный день. По другому опросу, 62% смогли бы жить на накопленные деньги не дольше трех месяцев.

Мы уже писали о финансовой подушке, но эта тема актуальна всегда — и особенно в кризисное время. Если у вас нет подушки, вы рискуете — и вряд ли уместно думать о крупных тратах или инвестициях.

Держите максимально подробный разбор того, какой должна быть подушка. Расскажу, зачем она нужна, какой размер оптимален, в какой валюте и в каких инструментах ее удобно хранить, а в чем — не стоит.

Как перестать беспокоиться о деньгах, наладить с ними отношения и двигаться к целям и мечтам

Что такое финансовая подушка и зачем она нужна

Финансовая подушка, или подушка безопасности, — это резерв денег для разных непредвиденных ситуаций. Это не инвестиции для приумножения денег и не сбережения на какую-то покупку — это запас на всякий случай, и его стоит создать до того, как начнете инвестировать.

Когда и на что можно тратить подушку безопасности. Обычно ее создают, чтобы был запас денег на случай потери дохода. Она пригодится тем, кого сократили на работе или кто решил сменить работу, или временно не может работать из-за болезни, травмы или других причин.

Подушка позволит не потерять привычный уровень жизни и даст запас времени, чтобы найти новый источник дохода или восстановить старый.

Однако проблемы с доходом — не единственный сценарий, когда подушка полезна. Для фрилансеров и части предпринимателей подушка — это возможность отдохнуть, не беспокоясь о заработке.

Еще деньги из нее могут понадобиться, если возникли важные непредвиденные расходы. Например, сломался холодильник — на деньги из подушки его можно отремонтировать или купить новый. Кошке или собаке понадобились дорогие лекарства или лечение — их можно оплатить деньгами из подушки.

Когда есть запас денег на несколько месяцев жизни, жить становится проще. Финансовая подушка дает психологический комфорт.

Когда подушку не стоит использовать. Крупная сумма, доступная в любое время, может создавать соблазн потратить ее. Но это нежелательно: может оказаться, что деньги потрачены на какие-то не очень важные вещи или услуги, а когда деньги действительно понадобятся в критической ситуации, их уже не будет.

Например, оплата путешествия деньгами из подушки, скорее всего, сильно уменьшит ее размер. Относительно небольшие покупки, например гаджеты, подарки близким и так далее, вряд ли сильно повлияют на подушку по отдельности, но если увлечься, могут заметно ей навредить.

Это не значит, что подушку совсем нельзя использовать не по прямому назначению. Бывает так, что деньги из нее могут пригодиться, чтобы выгодно закупить впрок какие-то нужные товары или чтобы помочь близкому человеку. Если вы быстро восстановите исходный размер подушки, все будет хорошо.

Но все же стоит помнить, что подушка нужна для особых и важных случаев. Не увлекайтесь нецелевыми тратами.

Какого размера должна быть финансовая подушка

Основная задача подушки — сохранить привычный или хотя бы минимально приемлемый уровень жизни в отсутствие дохода. Поэтому ее обычно измеряют в месяцах расходов — то есть на сколько месяцев жизни хватит суммы в подушке.

Исходить из доходов вместо расходов, на мой взгляд, неправильно, ведь часть доходов может уходить в сбережения и инвестиции.

Так, если расходы человека составляют 45 000 ₽ в месяц и у него на всякий случай отложено 50 000 ₽, ему этих денег хватит чуть больше чем на месяц. Если семья тратит в месяц 60 000 ₽ и хочет создать подушку на четыре месяца, понадобится накопить 240 000 ₽.

Чтобы правильно оценить расходы, полезно вести бюджет. Несколько месяцев ведения бюджета помогут понять, сколько в среднем денег уходит за месяц и на что именно.

Платежи по кредитам или иным обязательствам тоже считаются расходами, и их надо учесть, чтобы подушки хватало и на такие выплаты. Деньги, которые откладываете на какие-то цели, инвестируете и так далее, в случае с подушкой не относятся к расходам — подушка не должна их покрывать.

Запас денег на 1—2 месяца жизни — это уже неплохо. Такой суммы может не хватить в случае длительного поиска работы или серьезной болезни, но может быть достаточно, чтобы решить мелкие проблемы.

По возможности стоит увеличить подушку так, чтобы ее хватало хотя бы на три месяца.

Подушка на 6—7 месяцев, на мой взгляд, — это оптимальный вариант. По исследованию FinExpertiza, на осень 2021 года россияне в среднем находили работу за 6 месяцев и 27 дней, а осенью 2020 года на это требовалось 6,5 месяца.

Значит, такой подушки почти наверняка хватит, чтобы не торопясь найти подходящую работу, пройти все собеседования и оформление документов и дождаться первой зарплаты.

При желании подушку можно увеличить — вплоть до 12 месяцев. Это создаст запас прочности на случай, если сильно вырастут цены или случится сразу несколько неприятных событий — например, не только потеря работы, но и какая-то болезнь, требующая дорогих лекарств.

Кроме того, согласно все тому же исследованию FinExpertiza, в некоторых регионах России на поиск работы уходило от 8 до 13 месяцев. С учетом этого подушка более чем на шесть месяцев жизни может иметь смысл.

Более 12 месяцев — это, скорее всего, перебор. Маловероятно, что такая сумма потребуется целиком. При этом довольно крупная сумма будет приносить доходность в лучшем случае на уровне инфляции, а скорее ниже нее.

Но если вам спокойнее иметь резерв денег, которого в случае чего хватит более чем на год привычной жизни, можно сделать и такую подушку.

В целом правило такое: чем менее стабильный у вас доход, чем больше вас беспокоит риск остаться без денег, чем выше вы оцениваете вероятность каких-то негативных событий и чем больше денег может уйти на их преодоление, тем важнее иметь подушку и тем больше она должна быть. Если же у вас несколько источников дохода, причем в идеале хотя бы один пассивный, свое жилье, нет кредитов и так далее, подушка может быть не слишком большой.

Почему важно пересматривать размер подушки. Со временем расходы могут заметно вырасти: из-за роста цен, переезда в другой город, рождения детей и так далее. Может оказаться, что созданной в прошлом подушки уже недостаточно.

Поэтому имеет смысл иногда, например 1—2 раза в год, заново оценивать, на сколько хватает имеющейся подушки. Если окажется, что денег в ней перестало хватать на нужное вам число месяцев, ее стоит пополнить — или оптимизировать расходы.

Как создать подушку и начать копить

Если у вас еще нет подушки, можно поставить финансовую цель создать ее. На мой взгляд, эта цель должна быть в приоритете, поскольку подушка важнее, чем поездка в отпуск или ремонт.

Чтобы достичь цели, определите, каким должен быть размер подушки в месяцах расходов и в деньгах: так будет понятнее, какую сумму надо накопить. Кроме того, желательно поставить срок, в который вы хотите создать подушку.

Сколько откладывать в подушку. Откладывайте часть любого дохода, например 10%, а лучше больше. Чем меньшая часть дохода нужна вам на жизнь и чем больше можете откладывать, тем быстрее сделаете подушку.

Можно сделать более подробные правила, например откладывать в подушку 10—20% зарплаты и не менее 50% от всех подработок, премий и иных дополнительных доходов. Возврат налогов, который вы получаете через налоговые вычеты, тоже можно отправлять в подушку.

Сначала резерва будет хватать на совсем короткий срок. Например, отложив 20% дохода за один месяц и потратив 80%, вы сделаете подушку примерно на одну неделю жизни. Но постепенно подушка вырастет. Через четыре месяца такого накопления вашей подушки будет хватать уже на месяц, а через год ее хватит на три месяца расходов.

Чтобы было проще, вначале можно создать подушку, достаточную для минимально приемлемого уровня жизни, а не для привычного уровня. Например, если семья обычно тратит в месяц 70 000 ₽, но в крайнем случае может сократить расходы до 50 000 ₽, для трехмесячной подушки будет достаточно 150 000 ₽ вместо 210 000 ₽.

Кроме того, в самом начале частичной заменой подушки может быть кредитная карта — об этом подробнее напишу чуть позже.

В чем хранить финансовую подушку

Удобнее всего держать резерв денег в валюте расходов. Так проще рассчитать размер подушки, не нужно конвертировать валюту, а главное, нет риска проблем из-за неблагоприятного изменения курса валют. Таким образом, если американцу разумно держать подушку в долларовых инструментах, то россиянину — в рублевых.

Но здесь есть проблема. Несмотря на то что мы оплачиваем товары и услуги рублями, их рублевая цена часто зависит от курса доллара или евро. Это хорошо заметно, например, по электронике и бытовой технике, но курс влияет и на часть продуктов питания, лекарства и другие товары. Рост доллара и евро обычно ведет к тому, что многие товары дорожают.

При этом держать всю подушку в иностранной валюте — тоже не выход. Рубль вполне может укрепляться, что особенно хорошо было заметно весной и летом 2022 года. Так, доллар на пике 11 марта 2022 года стоил 120 ₽ согласно курсу ЦБ, а к концу июня падал к 51 ₽.

Если бы вся подушка была в долларах, то с марта по июнь 2022 года ее покупательная способность в рублях уменьшилась бы из-за укрепления рубля. При этом цены на многие товары и услуги выросли, что еще сильнее навредило бы долларовой подушке.

С учетом этого подушку разумно хранить в виде корзины валют. Часть денег стоит держать в рублевых инструментах, часть — в иностранной валюте, например в долларах или в комбинации нескольких распространенных валют, например поровну в долларах, евро и юанях.

Если использовать и рубли, и иностранную валюту, то сильное падение или укрепление рубля не навредит подушке так, как если бы в ней были только рубли или валюта.

Вряд ли реально определить идеальные пропорции рублей и валюты: на разных интервалах времени лучшие комбинации будут отличаться, а курс валюты не предсказать. Кроме того, оптимальные пропорции будут зависеть и от структуры расходов конкретного человека или семьи: чем больше доля импорта в расходах, тем больше стоит иметь валюты.

На мой взгляд, для россиян в среднем неплохой вариант — держать от 50—60% подушки в рублях. Остальное — в иностранной валюте, желательно в наличной, по крайней мере если речь о долларах и евро. Сейчас банки не дают хороших процентов по валютным вкладам и, более того, вводят ограничения и комиссии на переводы валюты и ее хранение на счетах.

Какие инструменты подходят для подушки

Идеальный инструмент, чтобы держать в нем деньги для подушки, выглядит так:

- Ликвидный и легко доступный — позволяет забрать деньги без потерь, быстро и в любой ситуации.

- Надежный и безопасный — не принесет убыток и не попадет просто так в чужие руки.

- Компенсирует инфляцию — хотя бы частично покрывает рост цен и не дает подушке обесцениваться.

Идеального инструмента нет. Однако есть несколько способов хранить деньги, которые хорошо подходят для подушки.

Вклады хороши тем, что они предсказуемы: доходность заранее прописана и не изменится до окончания срока. Кроме того, есть страховка АСВ, а посторонние вряд ли получат доступ к вашим деньгам. Минус в том, что если досрочно забрать деньги с вклада, вы почти наверняка потеряете проценты.

Для подушки хорошо подходят краткосрочные вклады — на срок от одного до трех, максимум шести месяцев. При этом можно открыть несколько вкладов с разными сроками. Тогда даже если деньги понадобятся до завершения вклада, можно будет досрочно закрыть один или два депозита, не потеряв проценты по остальным вкладам.

Также можно рассмотреть расходно-пополняемые вклады. Они позволяют снимать хотя бы часть денег досрочно без потери процентов, но такие вклады встречаются реже, а доходность при прочих равных обычно ниже.

Судя по данным Capital Gain, доходности вкладов не хватает, чтобы компенсировать инфляцию. Однако там используются данные о вкладах в крупнейших банках. Поскольку менее крупные банки обычно дают более высокие ставки, можно было получить результат лучше, чем на графике. И в любом случае это лучше, чем если бы деньги были в виде наличных или лежали на текущем счете.

Накопительные счета — почти то же самое, что расходно-пополняемые вклады. Можно снимать деньги с такого счета в любое время, не теряя проценты, и в любое время пополнить его.

Но есть и минус: ставка по накопительным счетам обычно не зафиксирована, и банк может снизить ее по своему усмотрению. Может и повысить, если будет расти ставка ЦБ. В некоторых случаях ставка накопительного счета фиксируется, но на небольшое время, например пару месяцев с даты открытия.

Карты с процентом на остаток. Многие банки предлагают карты, где на остаток денег начисляются проценты. Получается что-то вроде накопительного счета, но с доступом через карту, то есть с возможностью оплачивать покупки, получать кэшбэк и так далее.

Это удобно, но если есть склонность к импульсивным покупкам, легкий доступ к деньгам может навредить. Купить что-то не очень нужное проще, когда деньги уже на карте и не надо их переводить с накопительного счета и тем более с вклада, теряя проценты. Это создает риск потратить подушку не по назначению.

Кроме того, данные карты могут быть скомпрометированы на мошеннических сайтах, а еще их могут увидеть посторонние, если потерять карту. Есть риск лишиться денег, так что держать подушку на карте, которой платите офлайн и в интернете, — не лучшая идея.

Наличные деньги. Держать в наличных рублях часть финансовой подушки имеет смысл, только если вы опасаетесь проблем с банковской системой, например того, что не будут работать переводы и оплата покупок картами. Я, впрочем, не жду каких-то проблем с доступностью рублей и не держу значимые суммы в наличных рублях.

Важно помнить, что сейчас в России высокая инфляция. Например, на середину июня 2022 года она составляла 16,42% в годовом выражении. На 22 августа она замедлилась до 14,6% в годовом выражении, но это все равно много. Наличные, в отличие от вкладов, не приносят дохода, а значит, инфляция их обесценивает сильнее, чем деньги на вкладах.

Держать крупные суммы в рублях в течение долгого времени в виде наличных или на текущем счете — невыгодный вариант, особенно при значительной инфляции.

В случае с иностранной валютой наличные деньги, напротив, хороший вариант в нынешних условиях. Выше я уже упоминал, что есть комиссии и ограничения для валютных счетов и переводов. Наличная валюта с этой точки зрения лучше — а еще ее можно взять в поездку за рубеж. Но помните, что у валюты тоже есть инфляция.

Доллары и евро сейчас не так легко купить, как до весны 2022 года, но их все же можно найти в банках и обменниках. Курс выше биржевого и того, что устанавливает ЦБ, на 10—15%.

У наличных есть минус: надо найти место, где можно их безопасно хранить. Дома есть риск кражи, пожара и других неприятностей, а аренда банковской ячейки стоит денег — и не гарантирует безопасность содержимого.

Комбинация способов. Эти способы можно объединить так, чтобы вам было удобно хранить деньги с учетом ваших предпочтений, размера подушки и так далее.

Например, есть финансовая подушка на шесть месяцев жизни, из них рублевая часть — на четыре месяца и долларовая — на два месяца. Можно распределить деньги так:

- 1 месяц расходов — накопительный счет в рублях;

- 3 месяца расходов — краткосрочный вклад или несколько вкладов в рублях, в идеале в разных банках, чтобы не зависеть от одного;

- 2 месяца расходов — наличные доллары.

Какие инструменты не стоит использовать

Некоторые финансовые инструменты плохо подходят для подушки — из-за возможных проблем с ликвидностью, риска получить убыток и других минусов. Вот что я бы не стал использовать для хранения финансового резерва, по крайней мере хоть сколько-то существенной его части.

Ценные бумаги. Весьма вероятно, что подушка понадобится именно в кризис, а в кризис ценные бумаги дешевеют. Это касается и отдельных облигаций с акциями, и фондов. Есть исключения, но не стоит полагаться на то, что удастся купить только то, что вырастет в кризис. В итоге может получиться так, что из-за падения рынков подушка сильно уменьшится — или вообще пропадет.

Например, если бы россиянин держал финансовую подушку в биржевом фонде FXRB (еврооблигации российских компаний с рублевым хеджированием), он бы в итоге потерял вложенные в фонд деньги. В конце февраля или в марте 2022 года FXRB лишился активов, а заодно добавил 25% убытка фонду FXRU. Как так вышло, я подробно разбирал в отдельной статье.

Конечно, это была нестандартная ситуация, которая вряд ли возможна с фондами, не использующими производные инструменты. Но сильное падение ценных бумаг — не исключение, а довольно распространенная ситуация в кризис.

Риск падения цены — не единственная вещь, которой стоит опасаться. Для подушки важно, чтобы был быстрый доступ к деньгам, а с ценными бумагами это не всегда возможно. Например, биржа не работает в выходные и праздничные дни — значит, можно на несколько дней остаться без доступа к деньгам.

Более того, в этом году фондовый рынок Московской биржи не работал около месяца — с конца февраля по 21 марта. В эту дату начали торговаться облигации федерального займа, 24 марта к ним добавилась часть акций, а затем список торгующихся бумаг постепенно расширили.

Но некоторые фонды начали торговаться лишь в апреле, мае или даже июне. Долларовый фонд TUSD, который используется в инвесткопилке Т-Банка, начал торговаться лишь в августе, а рублевый фонд FXMM не торгуется даже на момент выхода статьи.

Получается, что в случае с ценными бумагами есть риск в кризисной ситуации остаться без доступа к подушке. А если доступ все же будет, есть риск потерять часть денег, продавая активы тогда, когда они подешевели.

Если все же хочется держать часть подушки в ценных бумагах, можно обратить внимание на облигации федерального займа с погашением в течение года, максимум полутора-двух — чтобы цена меньше зависела от ставки ЦБ. Кроме того, могут подойти рублевые фонды денежного рынка наподобие LQDT, которые с большой натяжкой можно сравнить с накопительным счетом — но, конечно, без страховки АСВ.

Драгоценные металлы. Такие металлы, по крайней мере золото, в очень долгосрочной перспективе могут защитить деньги от инфляции. Однако цена драгметаллов может сильно колебаться, в том числе годами падать.

Кроме того, физическое золото типа инвестиционных монет и слитков не очень ликвидно: может быть сложно найти покупателя, который согласится заплатить адекватную цену. Еще его важно правильно хранить. «Бумажное» золото в виде обезличенных металлических счетов сильно зависит от банка, где открыт счет, а биржевой фонд может временно не торговаться.

У физического золота есть преимущество: оно не зависит от финансовой системы. Проблемы на бирже, банкротство банка, мошенничество брокера и даже сценарии типа распада СССР в 1991 году не лишат вас металла, и он, вероятно, будет иметь хоть какую-то ценность.

Если вам важно, чтобы подушка не обнулилась в случае совсем уж масштабного кризиса, — физическое золото может подойти как часть резерва. Но такой кризис все же не очень вероятен.

В обычных, более реалистичных сценариях типа потери работы или болезни золото — не лучший выбор из-за низкой ликвидности и колебания цен. Оно лучше подходит на роль части инвестиционного портфеля.

Криптовалюты еще более волатильны, чем акции или золото. Из-за этого они не подходят на роль подушки. Кроме того, ими нельзя расплатиться в большинстве магазинов и сервисов даже в интернете — придется обменивать их на обычные деньги.

Отмечу, что среди криптовалют есть также стейблкоины, цена которых привязана к цене какого-то актива. Например, стейблкоины USDT и DAI привязаны к доллару США — и одна монета обычно стоит около 1 $ (60 ₽).

В каких-то случаях стейблкоины могут пригодиться как часть подушки. Например, при переезде за рубеж, когда российские банковские карты не работают, наличной валюты мало или нет, а запас денег нужен — и не в рублях.

Однако у стейблкоинов тоже есть риски. Например, в мае 2022 года довольно популярный стейблкоин UST за несколько дней упал с 1 $ (60 ₽) до менее чем 0,1 $ (6 ₽) за монету, и цена с тех пор не восстановилась. Получилось не очень стабильно — и кто знает, вдруг что-то такое произойдет и с другими подобными монетами?

Я бы не рискнул держать хоть сколько-то значительную часть подушки в таких инструментах. Они скорее подходят на роль высокорискованной части инвестиционного портфеля или для каких-то специфических задач.

Альтернативный взгляд на подушку и инструменты для нее

Я встречал мнение, что можно вполне обойтись без подушки. Например, если доход стабильный и есть большой инвестиционный портфель, то нет смысла выделять некий финансовый резерв — ведь он в лучшем случае дает доходность на уровне инфляции. Лучше инвестировать: в долгосрочной перспективе это будет полезнее.

Вот пара идей, которые привлекли мое внимание, — и мое мнение о том, насколько эти идеи полезны для жизни в России.

Консервативный, или умеренный, портфель вместо денег и вкладов. Один из завсегдатаев популярного форума пассивных инвесторов bogleheads.org предложил альтернативный вариант. Его идея — сделать подушку не из вкладов, наличных денег и других подобных инструментов, а из фондов акций и облигаций — но увеличив размер подушки, чтобы падение рынка не могло сильно навредить подушке.

Так, он посчитал, что с Великой депрессии по начало 2020 года портфель из 20% акций и 80% облигаций падал максимум на 15%. На его взгляд, подушка, рассчитанная на семь месяцев жизни и состоящая из 20—30% акций и 70—80% облигаций, покажет себя лучше, чем классическая подушка на шесть месяцев из низкорискованных инструментов.

Как вариант, он предложил держать месяц расходов в деньгах, например на накопительном счете, вкладе или чем-то подобном, и еще шесть месяцев — в ценных бумагах. Это позволит меньше беспокоиться насчет ликвидности.

Отказ от подушки. Автор сайта Early Retirement Now, в основном известный своим циклом статей про финансовую независимость и раннюю пенсию, несколько лет назад сообщил, что у него нет финансовой подушки. Есть лишь 100—200 $ (6 037—12 074 ₽) наличными дома и 1 000 $ (60 370 ₽) на банковском счете. При этом его суммарный капитал (net worth) на тот момент превышал 30 годовых расходов.

Он объяснил свой отказ от подушки через понятие «альтернативные издержки». Держать часть капитала в деньгах и не получать хоть сколько-нибудь значимой доходности, — слишком большая плата за то, что у вас под рукой есть деньги на всякий случай.

Если что-то пойдет не так, то он считает, что его выручит кредитная карта с длинным льготным периодом. Кроме того, есть зарплата, а в крайнем случае можно получить кредит под залог жилья или использовать часть инвестиционного портфеля. При этом у него есть страховка, покрывающая медицинские расходы, а страховка от работодателя в случае нетрудоспособности покроет 70% зарплаты.

Насколько это подходит для России. С финансовой точки зрения такие идеи заслуживают внимания. Действительно, в долгосрочной перспективе выгоднее инвестировать деньги в акции и облигации, а не держать их на вкладе и тем более на текущем счете или наличными.

Не вложив деньги в ценные бумаги, за годы и десятилетия можно недополучить существенную прибыль. При этом вполне вероятно, что вся подушка так ни разу и не понадобится.

Но есть важный нюанс: авторы подобных идей обычно живут в США, иногда в развитых странах Европы. Они не сталкивались с российскими реалиями типа гиперинфляции 90-х годов, мошенничества и банкротства брокеров, приостановки торгов на фондовом рынке Мосбиржи в феврале — марте 2022 года, блокировки части ценных бумаг из-за санкций и так далее.

На западе непрерывная история работы бирж измеряется десятками лет, а в некоторых случаях — сотнями. В России современный фондовый рынок работает лишь с 1990-х годов. Американцы и европейцы привыкли к тому, что торги на бирже есть практически всегда, а активы на брокерских счетах застрахованы от проблем брокера. Поэтому они считают недополученную прибыль и советуют инвестировать, а не держать запас денег в консервативных инструментах типа вкладов.

Для россиян следование таким идеям может оказаться опасным. Напомню, что часть фондов на Московской бирже не торгуется уже более полугода, как и акции иностранных компаний там же. Если бы россиянин держал подушку в этих ценных бумагах, он бы потерял доступ к этим деньгам в конце февраля 2022 года.

А вот идея использовать кредитную карту и страховки хороша — перейдем к этому.

Чем можно дополнить подушку

Кредитная карта может выручить во многих случаях, когда возникли сравнительно небольшие непредвиденные расходы.

Если вам задержали зарплату, или надо починить бытовую технику, или срочно оплатить какое-то лечение, кредитка пригодится и позволит не забирать деньги из подушки. Это особенно хорошо, если подушка лежит на вкладах под высокий процент.

Через какое-то время надо будет вернуть долг банку. Значит, кредитка — не полноценная замена подушке, а дополнение к ней, хорошо работающее, если есть чем вернуть деньги вовремя — чтобы не платить проценты.

В идеале у кредитной карты должен быть длинный льготный период, например 100—120 дней, но 55—60 дней тоже сойдет. Полезна возможность снимать наличные без комиссий и процентов: вдруг понадобятся именно наличные деньги. Кроме того, хорошо, если обслуживание бесплатное и есть адекватный кэшбэк.

А вот если вам регулярно приходится пользоваться кредитной картой из-за нехватки денег, значит, у вас проблемы с бюджетом. Стоит оценить свои расходы и понять, на чем можно сэкономить, не снижая сильно качество жизни, — а еще подумать, как увеличить доход.

Страховой полис. Еще одно полезное дополнение к подушке: в случае происшествий расходы покроет страховая компания, то есть не придется тратить собственные деньги.

Прежде всего стоит подумать о страховом полисе на квартиру или дом, где вы живете. Серьезная проблема с недвижимостью не так вероятна, как, например, ДТП, но может оставить без ценного имущества, или потребовать дорогостоящего ремонта, или вообще лишить жилья.

Также можно обдумать страховку жизни и здоровья, сделав выгодоприобретателем кого-то из близких. Вероятно, лучше подойдет полис рискового страхования, а не накопительное или инвестиционное страхование жизни. Также может пригодиться страховка для путешествий.

Более подробно разберу тему страхования жилья. Это не очень дорого: полис на год обойдется примерно в 0,2—0,5% от страховой суммы, то есть максимально возможной компенсации. Цена зависит от стоимости имущества, набора рисков и страховой компании. Зато если произойдет пожар, или вас зальют соседи сверху, или вы кого-то зальете — страховая компания компенсирует ущерб.

Выбирая страховку, обращайте внимание на то, какие риски в нее входят. Например, под риском залива может пониматься залив с этажа над вами, а вот если прорвало трубу в вашей квартире, это может не считаться страховым случаем. Стоит прочитать правила страхования.

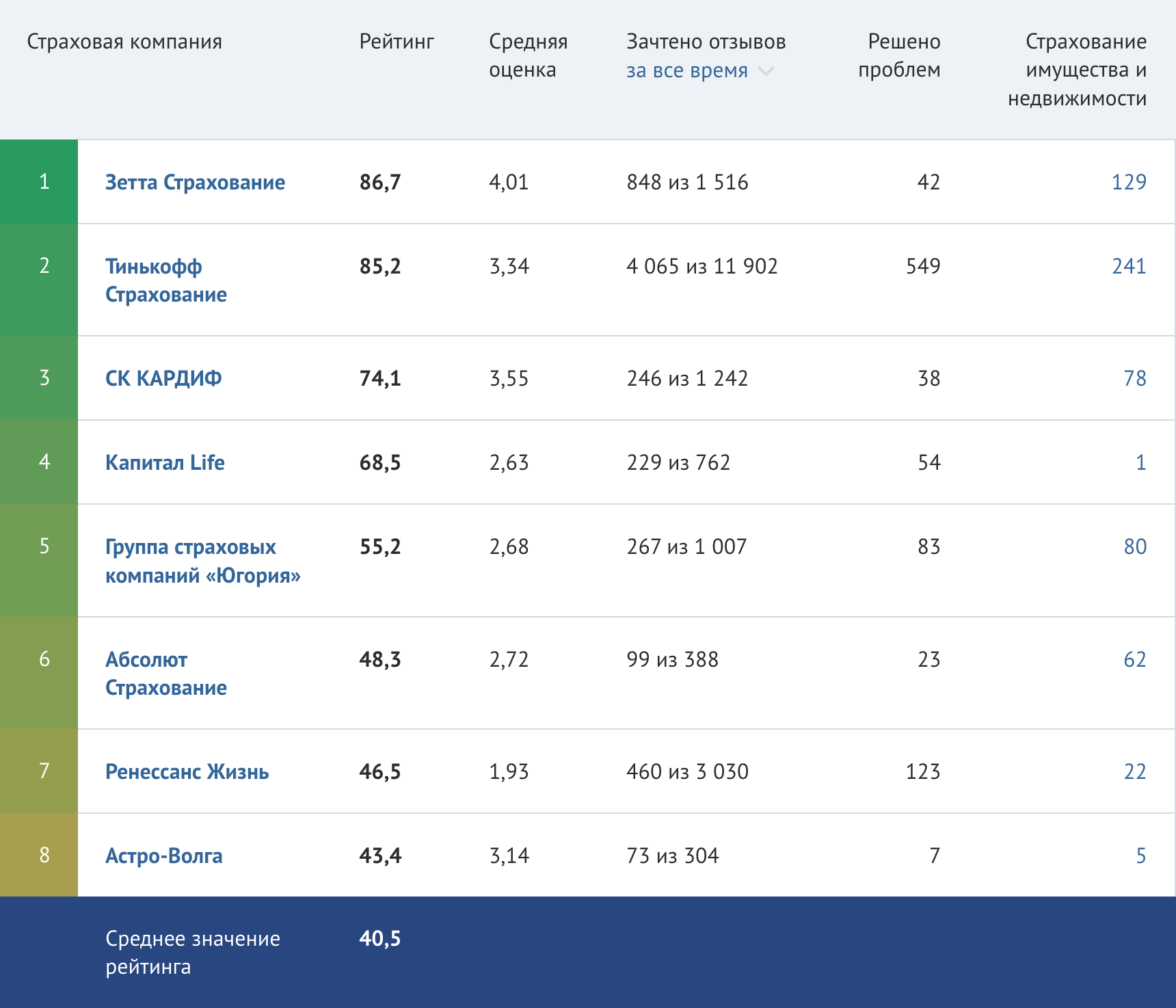

Хорошо, если страховая компания предлагает не только готовые «коробочные» полисы с фиксированной ценой и страховыми суммами, но и позволяет настраивать полис самостоятельно. В таком случае вы сможете выбрать те риски, которые вас беспокоят, и застраховать жилье и имущество в нем на нужную сумму.

Сравните предложения нескольких страховых компаний по ценам и наборам рисков, которые входят в полис. Также стоит почитать отзывы и посмотреть рейтинги.

Учтите, что страховая компания в случае чего выплатит сумму, равную ущербу, по оценке ее специалистов. Если дом с имуществом внутри стоит 5 млн рублей и он полностью сгорел, вам выплатят 5 млн, даже если вы застраховали его на 20 млн. Поэтому стоит страховать имущество на разумные суммы, чтобы не переплачивать за полис.

Некоторые нюансы

Досрочно гасить кредит или создавать подушку? Бывает так, что возникает выбор: отправлять часть дохода в досрочное погашение кредита или откладывать эти деньги на всякий случай. Или появилась крупная свободная сумма, и выбор тот же: гасить кредит — или создавать либо наращивать подушку.

Правильный ответ будет зависеть от многих факторов: какая ставка по кредиту, насколько комфортен платеж, насколько стабилен доход и так далее. Но в целом я считаю, что создать подушку на несколько месяцев жизни, включая платежи по кредитам, полезнее, чем уменьшить долг и платеж и при этом вообще не иметь подушки.

Чем подушка безопасности отличается от инвестирования. Обычно подушка считается отдельной сущностью и не смешивается с инвестициями: не участвует в ребалансировке портфеля, не используется для трейдинга и так далее. И деньги из нее не используются, чтобы достичь какие-то финансовые цели.

С этим подходом, конечно, можно поспорить. Разделять деньги на кучки — это пример мысленной бухгалтерии, или mental accounting, когда люди по-разному относятся к деньгам в зависимости от их источника или их предназначения. Хотя, как пишет экономист Ричард Талер, деньги взаимозаменяемы и у них нет ярлыков, а разделение денег на виды может приводить к неоптимальным решениям.

С другой стороны, на мой взгляд, такой подход может дисциплинировать — по крайней мере он не позволит отправить подушку на покупку тура за рубеж или подешевевших акций. А для кого-то он упрощает учет капитала и отслеживание прогресса в накоплении.

В случае с пенсионным инвестиционным портфелем подушка может считаться его малорискованной частью. Она пригодится, когда рынки упали: не придется продавать ценные бумаги слишком дешево — можно жить несколько месяцев или даже лет за счет вкладов, фондов денежного рынка и так далее.

В любом случае подушка считается частью net worth — вашего богатства.

Запомнить

- Финансовая подушка — это запас денег на всякий случай, например на потерю работы, болезнь и важные незапланированные расходы. Это не накопления на какую-то покупку и не инвестиции.

- Подушку обычно измеряют в месяцах расходов, на которые ее хватит. Чтобы оценить свои средние расходы за месяц, стоит вести бюджет хотя бы несколько месяцев. Платежи по кредитам при этом тоже относятся к расходам, и подушка должна покрывать и их.

- Минимальный размер подушки, к которому стоит стремиться, — порядка трех месячных расходов. Оптимальный вариант — около шести месяцев. Можно увеличить до года расходов, а вот больше года вряд ли имеет смысл.

- Чем менее стабильный у вас доход, чем больше вас беспокоит риск остаться без денег, чем выше вы оцениваете вероятность каких-то негативных событий и чем больше денег может уйти на их преодоление, тем важнее иметь подушку и тем больше она должна быть.

- Подушку разумно хранить в корзине валют: часть в рублях, часть в долларах, евро или комбинации стабильных валют. Так подушка не будет слишком сильно страдать от укрепления или падения отдельной валюты.

- Хорошие инструменты для подушки — банковские вклады, накопительные счета, карты с процентом на остаток, частично наличные — по крайней мере в случае с иностранной валютой. Ценные бумаги, драгоценные металлы и тем более криптовалюты плохо подходят из-за волатильности и других особенностей.

- Кредитная карта и страховые полисы на жилье, жизнь и здоровье хорошо дополнят подушку, но не смогут ее полностью заменить.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.