Я взяла ипотеку на квартиру в новостройке в 62 года и с пенсией 24 000 ₽

Ради экономии я живу в монастырях — благодаря этому сделала ремонт в новой квартире.

У нас с мужем был частный дом площадью 80 м² в небольшом поселке Ханты-Мансийского автономного округа. После 30 лет совместной жизни дело шло к разводу. Но разъехаться мы не могли из-за жилья. Если бы продали дом, максимум смогли бы купить две однокомнатные квартиры. Муж был против, потому что не мог без земли, где хранил лодку и ставил машину.

Ситуация казалась тупиковой. Однажды дочь предложила мне оформить ипотеку. Идея показалась бредовой, так как единственный мой доход — пенсия 24 000 ₽, а ипотеку ведь дают молодым семьям. Но дочь объяснила, что в банк может обратиться любой желающий.

Эта мысль засела у меня в голове. Разум твердил, что мне не вытянуть ипотеку, но и оставаться в доме было невозможно: что ни день, то конфликт с мужем. И я решилась на кредит. В статье расскажу, как купила квартиру в новостройке и сделала там ремонт. И все это — на одну пенсию.

Как искали квартиру

Летом 2017 года мы с дочерью начали смотреть квартиры. В нашем поселке однушки стоили от 1 500 000 ₽. Для меня это было дорого. А неблагоустроенную квартиру или дом брать не имело смысла: возраст не позволял вести хозяйство. Казалось, опять тупик.

Спустя некоторое время дочь предложила посмотреть варианты в других регионах. Она отталкивалась от того, что я уже не работаю, с мужем жить не хочу, дети без меня справляются, поэтому могу уехать в любой город. Вот какие места мы рассматривали.

Ульяновск. Дочь прочла, что квадратный метр там самый дешевый по стране. Нам попалось предложение от застройщика с однокомнатными квартирами на 12-м этаже за 600 000 и 800 000 ₽.

Сначала я загорелась этой идеей. Мы созвонились с представителем застройщика. Нам предложили забронировать квартиру — так и сделали.

Но прежде чем обратиться в банк за ипотекой, я поделилась своими мыслями с родственниками, которые живут в Ульяновске. И они рассказали, что этот дом — долгострой. Срок сдачи каждый год переносят, когда сдадут — неизвестно. Этот факт меня испугал. Да и 12-й этаж был не лучшим вариантом: у меня больные ноги и, если лифт сломается, мне не подняться.

Я отказалась, и бронь аннулировали.

Самара. Там продавались квартиры от застройщика за 1 млн рублей. Но дочь отговорила: дом давно сдается, рекламу крутят по телевизору, а достроить все не могут.

Тюмень. Однушка на вторичном рынке стоила 1 800 000—2 000 000 ₽. Еще был вариант комнаты в пансионате — так в Тюмени называют панельные дома, которые возводили болгарские строители как временное жилье. Цена в пансионате чуть ниже, но это старые дома, мне не хотелось там жить.

Нам понравилась студия в доме на окраине города за 1 200 000 ₽. Сдать дом планировали в четвертом квартале 2018 года. Жилой район отстраивался с нуля, поэтому инфраструктуры и магазинов поблизости не было. Зато остановка в пяти минутах от дома — добраться до центра можно без проблем. Мы обсудили с дочерью, что постоянно ездить в город мне не надо, а магазины и аптеки откроют, как только сдадут дом. Поэтому решили остановиться на этом варианте.

Что за квартиру выбрали

На сайте застройщика можно было посмотреть планировку каждого этажа и забронировать любую свободную квартиру. Мы остановились на квартирах в черновой отделке. Варианты с ремонтом тоже были, но мы их отсеяли из-за стоимости: цена была выше, а для меня и 1,2 млн рублей казались неподъемным.

В итоге выбрали квартиру-студию на втором этаже и указали свои контакты.

На следующий день позвонила сотрудница застройщика, чтобы подтвердить бронь и оформить договор долевого участия. Переговоры вела дочь. Сотрудница пообещала передать контакты ипотечному менеджеру, который тоже находился в офисе застройщика. Менеджер помогал подобрать банк с лучшими условиями кредитования.

На тот момент мне был 61 год. Я получала пенсию 24 000 ₽. Менеджер просмотрела условия в нескольких банках, и мы остановились на Сбербанке. Там давали ипотеку на 13 лет под 10,9% годовых с расчетом, что заемщик может выплачивать ее до 75 лет. Первоначальный взнос составлял 20%, а ежемесячный платеж был ниже, чем в остальных банках, — 11 500 ₽. Другие банки предлагали кредит только на девять лет.

Как я собрала документы для ипотеки

Ипотечный менеджер отправил анкету на электронную почту дочери. Мы заполнили ее в электронном виде, распечатали, отсканировали и отправили назад.

Еще потребовалась справка о доходах. Мой единственный доход — пенсия, поэтому я сходила в отделение пенсионного фонда и получила там справку. Поселок у нас маленький, поэтому для меня не составило труда прийти в офис лично. Я не записывалась заранее. Сотрудники сразу распечатали справку и отдали, вся процедура заняла 10 минут. Знаю, что можно получить справку удаленно, но у меня нет компьютера, а отвлекать дочь лишний раз я не хотела.

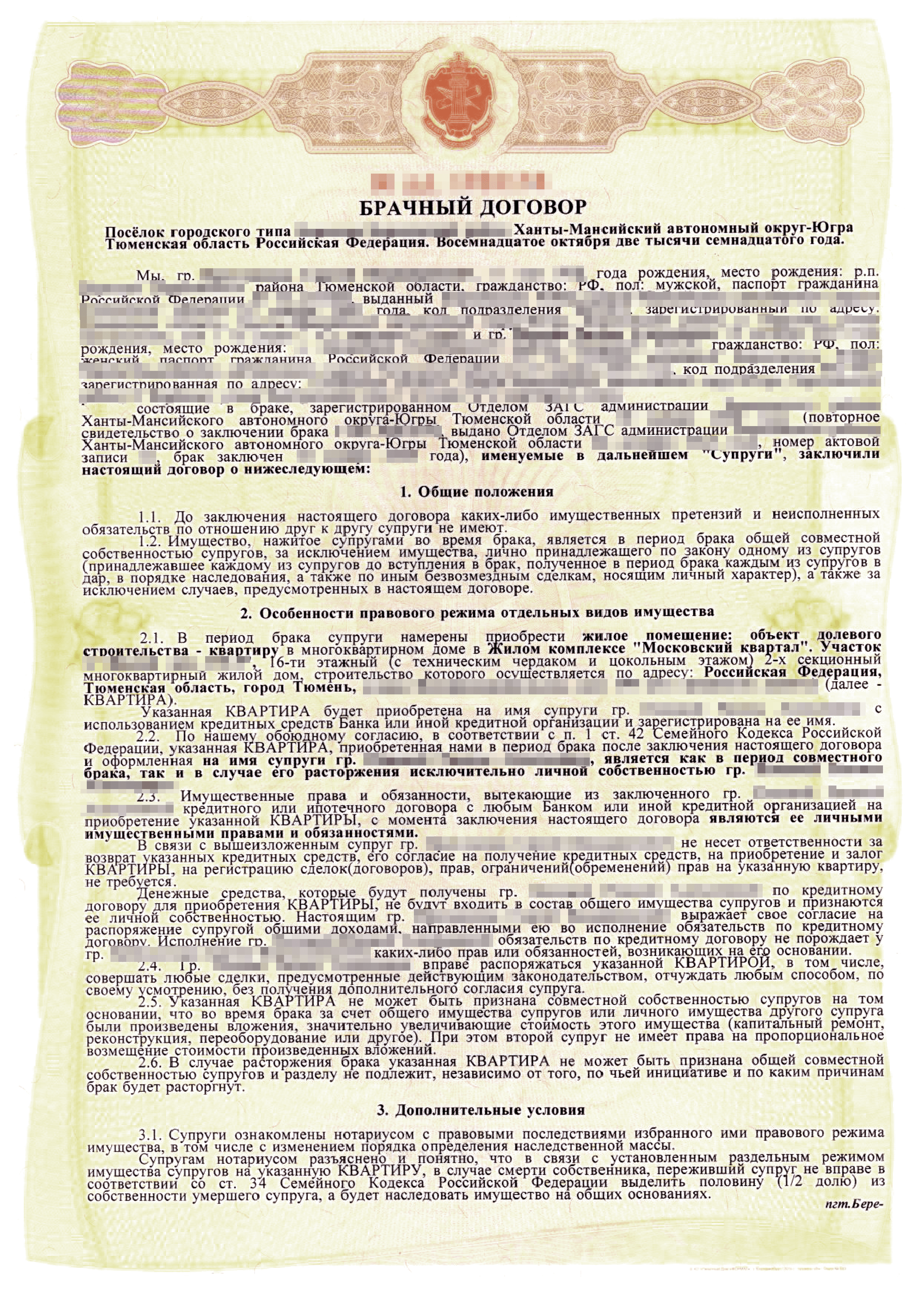

Когда заполняла анкету, нужно было указать свой доход и супруга. Ипотечный менеджер сказала, что заявку на кредит можно подать и без учета дохода супруга, но в любом случае при покупке квартиры он должен дать согласие. Еще менеджер предупредила, что квартира будет совместным имуществом, так как покупается в законном браке.

Я была в замешательстве. Сама затевать развод не хотела. Но меня пугала мысль, что если он случится, то квартиру придется делить пополам, а платить за нее буду я. Менеджер подсказала выход из ситуации: нужно оформить брачный договор и прописать там, что ипотеку я буду выплачивать за счет собственных денег и что муж на эту жилплощадь претендовать не будет. Так и сделали.

Мы с мужем почти не общались, поэтому переговоры вела дочь. Она сказала, что нужно только подписать брачный договор, платить и отвечать он ни за что не будет. В итоге мы встретились у нотариуса, подписали договор и разошлись. За услуги нотариуса я заплатила 5500 ₽.

Таким образом, у меня были все документы для оформления ипотеки:

- Анкета для банка.

- Выписка с лицевого счета в ПФР о начислениях пенсии.

- Копия трудовой книжки.

- Брачный договор.

Через день перезвонила менеджер банка и сообщила, что предварительно мне одобрена ипотека на 941 161 ₽ на 13 лет. Чтобы ее оформить, необходимо внести первоначальный взнос — 20% от стоимости квартиры, то есть 258 839 ₽.

Чтобы оформить сделку, нужно было приехать лично в Тюмень. Это 800 км от нашего поселка. Я купила билеты на самолет и на следующий день была на месте. Остановилась у знакомых.

Как я оформила кредит для первоначального взноса

Утром того же дня, как приехала в Тюмень, я пришла к застройщику в офис, где меня ждала менеджер. Все документы были готовы, но, чтобы оформить сделку, требовался первоначальный взнос 258 839 ₽.

У меня было только 45 000 ₽ накоплений, а дети помочь с деньгами не могли. Оставался один вариант — взять на первоначальный взнос потребительский кредит.

Меня еще раньше предупредили, что потребкредит можно брать только после того, как банк одобрит ипотеку. Иначе в ней могли бы отказать: один кредит уже был бы, а доход у меня скромный.

В Сбербанк за потребкредитом я пойти не могла, потому что он выдал ипотеку и по второму кредиту наверняка бы отказал. Пришлось искать другой банк, который работал с клиентами моего возраста. Менеджер от застройщика дала мне список таких. В их числе оказался «Уралсиб» — я пошла туда просто потому, что офис находился рядом.

Я боялась, что «Уралсиб» узнает об одобренной ипотеке и откажет в потребительском кредите. Банки всегда проверяют клиента и видят информационную часть кредитной истории, где другие банки отмечают заявки на кредиты, а также их суммы и статусы.

Не знаю, делал ли такую проверку «Уралсиб», но мне повезло: банк одобрил мою заявку на 214 000 ₽ и оформил кредит под 19% на 7 лет — до 20 ноября 2024 года с суммой ежемесячного платежа 4630 ₽.

В этот же день деньги перечислили мне на карту. Я сняла их в кассе банка, добавила свои накопления и вернулась в офис застройщика, чтобы заключить ипотечный договор.

Как прошла сделка

Девушки из офиса были рады, что у меня так удачно все вышло. Мы подписали договор долевого участия и ипотечный договор. В банк ходить не пришлось: застройщик был аккредитован банком и у них была договоренность, поэтому все документы я подписала прямо в офисе застройщика. Когда все дела с документами были улажены, я уехала из Тюмени.

Так в конце 2017 года я оформила ипотеку. Платеж по ней составил 11 554 ₽, а платеж по потребительскому кредиту — 4630 ₽. То есть на жизнь у меня оставалось 7816 ₽ — совсем негусто. Мне было страшно. Но дочь подбадривала: «Если разделить эту сумму на 30 дней, то выходит 260 ₽ — на булку хлеба и пачку молока всегда будут деньги, а обедать будешь у нас». Мы посмеялись, но ситуация была хоть плачь.

А ведь когда дом сдадут, предстояло платить коммуналку и делать ремонт. Но об этом я решила подумать позже.

Какие есть особенности и риски по ипотеке для неработающего пенсионера

Я одобряла ипотеку клиентам в возрасте 65 и даже 67 лет. Риски у неработающего пенсионера такие же, как и у любого другого заемщика. Но я тоже часто сталкиваюсь с предубеждением, что пенсионерам не одобряют ипотеку.

На деле многие банки, наоборот, больше любят работать с такой категорией клиентов, потому что они более дисциплинированные. Еще пенсия — это стабильный доход, и сложно представить, что государство прекратит ее выплачивать.

Но есть банки, которые не принимают пенсию как доход. Они учитывают ее как дополнительный доход при расчете максимального лимита по ипотеке, только если у пенсионера есть основная работа.

Расскажу подробнее, какие есть риски и особенности в таких ипотечных сделках.

Повышенный страховой тариф. По закону заемщик обязан застраховать саму недвижимость. С новостройками этого не требуется, пока дом не построят. Но на ставку этот вид страхования не влияет.

Зато на размер процентной ставки в большинстве банков влияет личное страхование, то есть страхование жизни и здоровья заемщика. По закону это необязательный вид страхования, заемщик может отказаться его оформлять. В этом случае банк увеличивает ставку по кредиту на 2—4 процентных пункта.

Для заемщиков старше 50 лет личное страхование стоит дорого. Поэтому иногда выгоднее найти банк, где повышенная ставка за отсутствие страховки будет минимальной. Главное — рассчитать комфортный платеж, чтобы не выйти на просрочку.

Банк может запросить созаемщика или поручителя. Такое практикуют некоторые банки в отношении заемщиков пенсионного возраста. При этом созаемщик на момент погашения ипотеки должен быть не старше 60—65 лет. Иногда созаемщика привлекают в сделку, чтобы увеличить срок ипотеки и снизить ежемесячный платеж до минимального.

Пенсия считается доходом, и на нее могут наложить взыскание. Когда заемщик оформляет ипотеку и потребительский кредит, нагрузка по платежам возрастает. Могут начаться сложности с выплатами по кредитам. Обычно ипотечный кредит заемщики стараются платить в любой ситуации, чтобы не лишиться жилья из-за просрочек.

Если начнутся просрочки по потребительскому кредиту, банк обратится в суд. А дальше в рамках исполнительного производства пристав найдет и арестует все счета на имя должника, в том числе:

- счет, куда поступает пенсия, — с нее могут удерживать до 50% в счет уплаты долга;

- счет, на который заемщик вносит ипотечный платеж.

Платежи с арестованных счетов пойдут на уплату долга, а по ипотеке начнутся просрочки.

Если начнутся просрочки по ипотечному кредиту, по решению суда приставы выставят квартиру на торги и продадут, чтобы закрыть долг по кредиту.

Банк мог не одобрить кредит на первоначальный взнос. В 2022 году оформить потребкредит на первоначальный взнос сложнее. Банк увидит, что другой кредитор одобрил ипотеку в информационной части кредитной истории — там отображается каждая заявка клиента и ее статус.

А с января 2022 года банки обязаны подавать информацию по клиенту в бюро кредитных историй не позднее двух рабочих дней, которые следуют за днем его обращения.

Автору повезло, что банк пропустил его заявку. Такое бывает, если профиль клиента подходит банку. Тогда суммы до 500 000 ₽ одобряют автоматически за 15—30 минут. И это не по программе экспресс-кредита, а по обычной, где клиент предоставляет паспорт, СНИЛС и справку о доходах.

Сбербанк мог еще раз проверить кредитную историю перед сделкой. Это делают именно для того, чтобы узнать, нет ли запросов по потребкредиту. Еще Сбербанк повторно проверяет кредитную историю заемщика, когда одобряет объект.

Если какие-то детали сделки меняются, например способ расчетов, или заемщик решит увеличить срок кредита, программа заново проверит клиента и может отказать в ипотеке.

Как экономила, чтобы платить по обязательствам

Оба кредита я оформила в ноябре 2017 года. Из старого дома хотела уехать, а квартира еще не была готова. Поэтому пришлось искать, где жить, а еще экономить. Вот что я делала.

Жила в санаториях. Так совпало, что практически сразу после оформления сделки мне предложили бесплатную путевку от больницы в санаторий на 21 день. Оплатить пришлось только проезд, но сумма была небольшой.

Потом я все же вернулась домой на пару недель и снова уехала по путевке от фонда социального страхования еще на 21 день. Тут уже даже дорога была бесплатной.

Снова приехала, и через пару недель позвонили из поликлиники и предложили горящую путевку в санаторий. Там я отдыхала 21 день, а оплатить нужно было только проезд к месту лечения.

За все это время я потратила на проезд около 1000 ₽.

Гостила у дочери. Когда здоровье подводило, начинала болеть спина или ноги, я уезжала к старшей дочери в Самару. Восстанавливалась, а потом отправлялась в новое место. Обычно гостила у нее неделю, иногда приезжала на ночь. Бывало, что задерживалась и на месяц. У дочери денег не тратила.

Паломничала по монастырям. В старый дом возвращаться не хотелось, и однажды я вспомнила, что еще до истории с ипотекой была с экскурсией в Дивеевском монастыре. Мне там понравилось, и я приметила гостиницу для паломников. В ней можно жить и питаться бесплатно, если трудишься на благо монастыря.

Я позвонила и спросила, можно ли у них поработать. Мне ответили, что все решается на месте, по телефону ничего не скажут. Дочь купила билет, и я отправилась в путешествие. Меня заселили в гостиницу, где я оплатила первые сутки — около 300 ₽. Потом сходила к благочинной — это такая административная должность в церкви. Попросила, чтобы меня оставили трудиться. И меня взяли помогать на кухне — мыть посуду. За это я получила кров и еду.

Разрешение на проживание и питание давали только на неделю, а затем продляли. Мне нужно было каждую неделю ходить за благословением. Позже, когда все убедились, что я человек ответственный, стали благословлять на месяц.

Условия в монастыре аскетичные. Еда постная: утром — каша на воде, в обед — овощные щи или борщ, вечером — то, что не съели в обед, и хлеб по два-три кусочка.

В комнате со мной проживали восемь человек. Располагались на двухъярусных кроватях близко друг к другу, места совсем не оставалось. Туалет на улице. Горячей воды в душе не было. Иногда с другой паломницей мы отпрашивались в город, снимали там номер, чтобы помыться горячей водой, ночевали и утром возвращались.

Я прожила в Дивеевском монастыре девять месяцев. Деньги в этот период не тратила. Пенсия копилась на банковской карточке, которую я оставила старшей дочери, и она онлайн выплачивала ипотеку и кредит. А у меня на всякий случай была дебетовая карта другого банка с небольшой суммой.

Потом я познакомилась с паломниками, которые рассказали про другие места. Я стала ездить и в другие женские монастыри: Ачаирский, Тобольский Иоанно-Введенский, Свято-Тихвинский Богородицкий в Бузулуке, Спасский в Ульяновске.

Иногда ездила на автобусе, иногда на поезде. Деньги тратила только на дорогу, других расходов почти не было. Разве что иногда покупала подарки монахиням к дням рождения и заказывала требы — это такие записочки о здравии или упокоении, чтобы во время службы помолились о близких.

С 2018 года по сей день я так и живу — в монастырях с небольшими «отпусками» у дочери.

Как взыскали неустойку с застройщика

Дом должны были сдать в четвертом квартале 2018 года, но застройщик не уложился в этот срок. Дочь нашла группу во «Вконтакте», где общались дольщики. Оттуда она узнавала информацию о ходе строительства.

Люди нервничали, потому что не могли заселиться и им приходилось платить дополнительные деньги за съемное жилье. Я же от этой ситуации только выигрывала, поскольку денег на ремонт не было.

В мае 2019 года менеджер застройщика написала дочери, что дом готов. Я приехала из поселка в Тюмень, чтобы принять квартиру. Нареканий к качеству не было — я подписала акт приема-передачи и забрала ключи. В квартире были только голые бетонные стены. Жить там было нельзя.

Еще до того, как я уехала в монастырь, из группы дольщиков дочь узнала, что некоторые подают в суд на застройщика, чтобы взыскать неустойку, и многие уже получили компенсацию.

Дочь предложила пойти тем же путем. Она нашла контакты юриста из чата, связалась с ним. Мы встретились и заключили договор. Он составил претензию, а я передала ее в офис застройщика, но тот не откликнулся. После этого юрист составил исковое заявление в суд на 90 078 ₽.

Дочь почитала чат, посоветовалась с юристом, и мы решили, что лучше обращаться в суд по месту жительства, то есть в наш районный. Наши суды чаще вставали на сторону истца, а в Тюмени чаще присуждали только 50% от заявленной суммы.

Исковое заявление дочь отнесла в суд. На заседание суда я не приезжала, от застройщика тоже никого не было. Суд принял решение взыскать в мою пользу около 70 000 ₽.

Чтобы получить деньги, я обратилась с решением суда в банк, в котором был открыт счет застройщика. Это можно было сделать и через приставов, но в чате дочь узнала, что через банк будет быстрее.

Дольщиков много, и все подавали на возмещение, поэтому я боялась, что процесс затянется. Но мне повезло: уже через две недели деньги перечислили на карту. Я рассчиталась с юристом, и у меня осталось 68 800 ₽ на ремонт.

Как я сделала ремонт и переехала в новую квартиру

Когда деньги перевели, я стала искать строителей, которые сделают недорогой ремонт. Я хотела обычную чистовую отделку: обои и ламинат в комнате и плитку в ванной. Знакомая по монастырю предложила контакты своего родственника, который занимался отделочными работами и, по ее словам, делал качественно. Я позвонила ему, мы встретились, он посмотрел на объем работ и согласился сделать ремонт за 40 000 ₽.

На следующий день мы поехали по строительным магазинам. Работник рассчитал нужное количество материалов, а я выбрала. Мы купили сантехнику, обои, плитку, ламинат, межкомнатную дверь и штукатурную смесь. На материалы потратили около 30 000 ₽. А на следующий день я поехала в монастырь.

Ремонт растянулся почти на два месяца, так как работник занимался им только вечерами. Сдавал работу он удаленно. Делал фото, видео и отправлял дочери. Когда все работы были выполнены, дочь перевела 40 000 ₽.

Через пару недель я приехала в Тюмень. Результатом осталась довольна. В комнате было светло и уютно, но пусто. Денег на мебель и технику не было. На первое время дочь купила электрическую плиту и электрочайник, а я — раскладушку.

Потом долгое время я ездила по монастырям, чтобы накопить денег на все необходимое. Постепенно купила подержанный матрас, холодильник, кухню, шкаф-купе, стол и два стула, диван, стиральную машину и микроволновку. Так в течение трех лет я сделала ремонт и обустроила квартиру.

Что в итоге

В 2022 году мне исполнилось 67 лет. Прошло четыре с половиной года со дня, как я оформила ипотеку. И как бы ни было страшно в самом начале, сейчас я уже спокойно смотрю на долг, который закрою в 2030 году.

Спустя полгода после сделки старшая дочь переоформила потребительский кредит на себя, чтобы снизить процент с 19 до 10%. В итоге ежемесячный платеж снизился до 2900 ₽. Несколько раз я досрочно вносила платежи и закрыла кредит в июле 2021 года — на три года раньше.

В 2022 году моя пенсия составляет уже 33 000 ₽, из них на ипотеку уходит 11 553,78 ₽, а коммуналка обходится чуть меньше 2000 ₽.

Теперь у меня есть квартира в новом доме, с новым ремонтом, который мне по вкусу. В квартире — вся необходимая мебель и техника. Но я продолжаю паломничать по монастырям, пока позволяет здоровье. Мне нравится такой уклад жизни. Поэтому деньги трачу в основном на лекарства.

Я на собственном опыте убедилась, что ипотеку можно взять в любом возрасте. И если есть желание, то найдутся и возможности.