Почему заявки на кредит от компании попадают в кредитную историю директора?

Я генеральный директор небольшой компании, у которой открыта возобновляемая кредитная линия. По ней можно получать на расчетный счет любую сумму в рамках лимита. Через сутки после возврата задолженности лимитом можно воспользоваться снова. Из-за кассовых разрывов наша компания активно пользуется этим кредитным продуктом.

Недавно я обратился в другой банк за ипотекой как обычный человек и получил отказ из-за низкого кредитного рейтинга. Я запросил отчет в БКИ и увидел, что рейтинг действительно снижен. Причина — большое количество заявок на кредит в месяц. В отчете БКИ указано, что от моего имени ежемесячно поступает от 5 до 15 заявок на кредит на суммы от 50 тысяч до 10 млн рублей. При этом там не указано, что заявки подала компания, а не я. Статусы у этих заявок — «На рассмотрении».

Я обратился в банк с просьбой исправить мою кредитную историю, но мне сказали, что вся информация в отчете отражается корректно.

Подскажите, пожалуйста, правомерно ли банк передает в БКИ информацию о заявках на кредит от компании как от физлица? Что с этим можно сделать?

Запросы на кредит для компании действительно отражаются в кредитной истории директора. Он должностное лицо, подписывает запросы в банк и распоряжается деньгами фирмы.

Если таких запросов много, это может снизить кредитный рейтинг руководителя как частного лица. Разберемся, как в таком случае можно увеличить шансы на получение ипотеки.

От рецепта ужина до изучения языков — собрали десятки рабочих и бытовых сценариев в бесплатном курсе

Как банки проверяют компанию перед выдачей кредита

Банки, которые получили заявки на кредит для компании, могут проверять ее руководителя и участников.

Гендиректора проверяют всегда, по любому кредиту, который оформляет фирма. И неважно, есть у него доля в бизнесе или нет. Участников компании могут проверять с любой долей — неважно, 5 или 100%. Кого именно включить в список проверяемых лиц, банк решает сам.

У генерального директора и участников могут проверить, например:

- кредитную историю;

- наличие долей в других компаниях;

- наличие судебных тяжб и долгов по налогам.

Чтобы получить кредит на бизнес, директор и участники заполняют анкету, в которой дают согласие на проверку их кредитных историй. Банк проверяет кредитные истории генерального директора и участников как частных лиц — кредитных историй у них как должностных лиц не существует.

Банк узнает обо всех взятых потребительских кредитах и ипотеках. То, как заемщики их возвращали, может повлиять на решение банка о выдаче бизнес-кредита.

У компании может быть и своя кредитная история, если фирма обращалась за кредитом. Кроме нее банки проверяют бухгалтерскую отчетность и другие документы — зависит от типа кредита.

- Например, если компания получает экспресс-кредит на небольшую сумму — до 1—2 млн рублей, — банк запросит минимальный пакет документов: карточку счета 51, бухгалтерскую отчетность за предыдущий год с отметкой налоговой о приеме или квитанцией, выписки по оборотам по всем счетам, открытым компанией.

После проверки документов компании, директора и участников банк решает, выдавать ли кредит по заявке.

Отвечает ли директор по кредиту компании

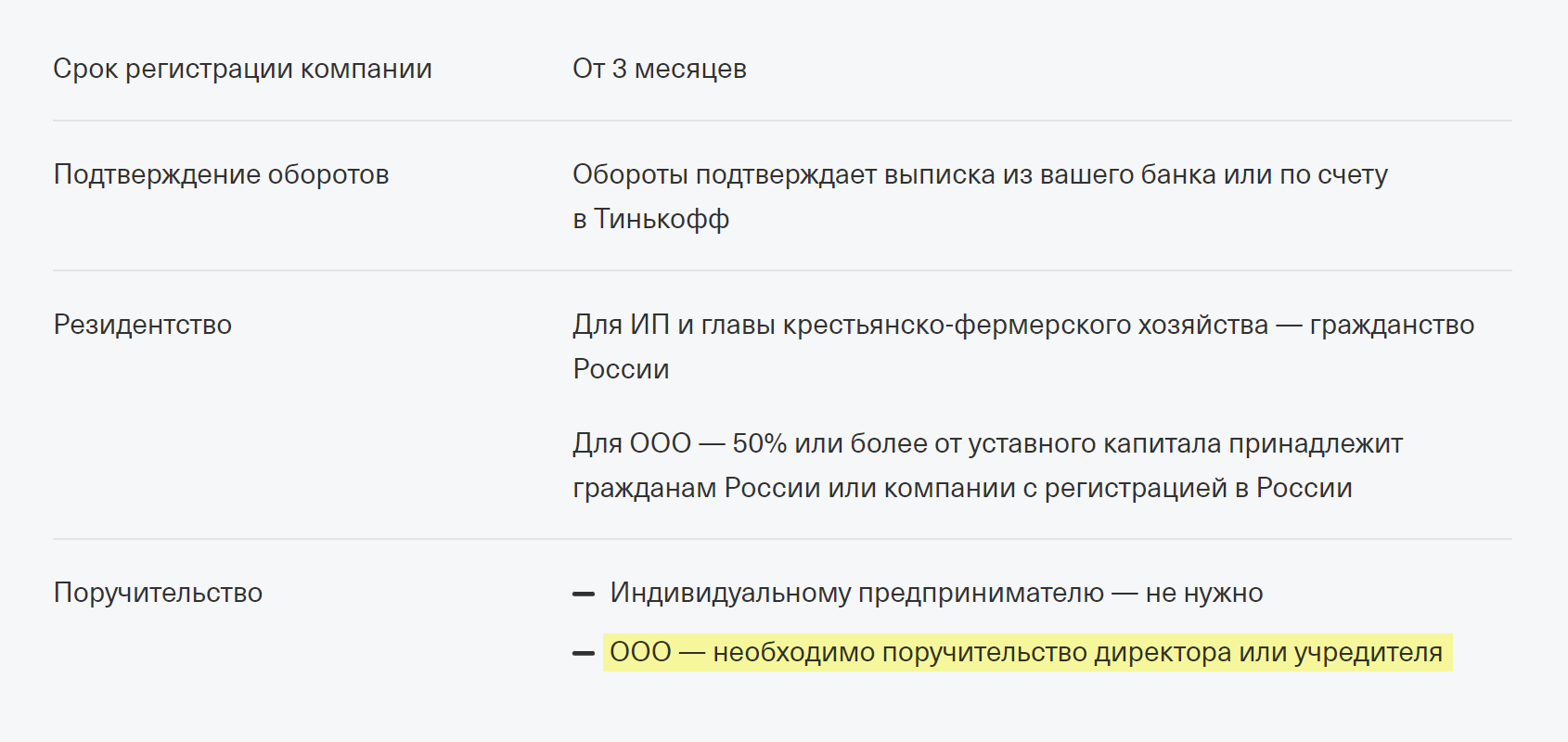

По закону, если компания берет кредит, заемщиком считается именно она, а не гендиректор или участники. Созаемщиком директор не будет, но может стать поручителем.

Во многих банках действует правило: без поручительства генерального директора или учредителя бизнес-кредит компании не дадут. В итоге вместе с кредитным договором руководители ООО подписывают договор поручительства.

Если компания-заемщик перестает платить по кредиту, банк может требовать деньги с директора-поручителя — такая возможность у него есть по закону. Отказаться от поручительства после подписания договора невозможно, он перестанет действовать только после погашения долга.

В своей практике я встречала директоров ООО, которые подписывали договоры поручительства, не понимая зачем и не зная, к чему это может привести. При этом информация о поручительстве всегда отображается в кредитной истории. Если гендиректор захочет получить кредит на личные нужды, тот, где директор считается поручителем, будет считаться долговой нагрузкой.

Поэтому я рекомендую посмотреть документы, которые вы подписали во время оформления возобновляемой кредитной линии. Возможно, среди них есть договор поручительства, который ухудшает вашу кредитную историю.

Вы пишете, что по заявкам на очередной транш у вас стоит статус «На рассмотрении». После получения кредита он должен был поменяться на «Выдан», а после погашения долга — на «Погашен». Иначе получается, что вы обратились в банк за несколькими кредитами и еще их не получили.

Статусы «На рассмотрении» тоже могут насторожить банк. Он может подумать, например, что вы хотите набрать несколько разных кредитов. Сможете ли вы потом все вернуть, определить сложно. Поэтому лучше исправить статусы полученных кредитов на актуальные. Чтобы сделать это, обратитесь в банк — он должен обновить сведения в БКИ.

Как гендиректору или собственнику бизнеса получить ипотеку

Для банка риск невозврата кредита директором или собственниками бизнеса выше, чем в случае с наемными работниками. Ведь доход бизнесменов зависит от успеха компании, а сменить место работы они могут не всегда.

Поэтому могу посоветовать такие варианты, как вам получить ипотечный кредит.

Обратитесь в свой банк. Это очевидный вариант. Банк знает, что заемщик пользуется возобновляемой кредитной линией. Кредитная история, полная полученных и погашенных кредитов, не насторожит его.

Обратитесь в банк, который кредитует директора как работника. Спросите у ипотечного менеджера, может ли банк рассматривать гендиректора как наемного сотрудника. Если да, то для подтверждения доходов вы представите стандартную справку о доходах и заверенную копию трудовой книжки. Документы по бизнесу не потребуются.

Попробуйте не пользоваться кредитной линией. Перед обращением за ипотекой советую не брать новый кредит на бизнес. Обычно кредитный рейтинг начинает восстанавливаться, если клиент не обращался в банки за кредитами хотя бы месяц-два.