Точно нет: 4 причины не копить на квартиру в надежде обойтись без кредитов и ипотек

Есть два типа людей: одни берут ипотеку, другие предпочитают копить полную стоимость квартиры.

Некоторые не залезают в кредиты из принципов — например, как маркетолог из «Дневников трат». В комментариях к его рассказу читатели поделились, почему не разделяют его позицию. Собрали их аргументы.

Это комментарии читателей из Сообщества. Собраны в один материал, бережно отредактированы и оформлены по стандартам редакции

Деньги быстро обесцениваются

Инфляция съест накопленное, пока пытаешься накопить. Ценник прыгает, в таком случае выгоднее кредит брать.

Мне кажется, проще на первоначальный взнос накопить — если, конечно, не придется откладывать больше восьми лет. А так через 3—5 лет накопления запросто превратятся в тыкву, даже если ничего глобального не случится. Инфляция плюс рынок недвижимости, который не будет ждать, когда вы там накопите.

Квартиры стремительно дорожают

Мой подход до недавнего времени тоже был «никаких кредитов, тем более ипотеки». Но если обернуться в прошлое, в 2019 году мы посматривали квартиры на юге в районе 3 000 000 ₽. Я сидела в декрете, и таких денег у нас не было, была треть. 2023 год, и вот у нас есть эти 3 000 000 ₽, но квартира стоит 8 000 000—9 000 000 ₽. Ну и кто здесь сдурил?

Честно говоря, улыбает желание накопить на квартиру без ипотеки. В таланте некоторых копить не сомневаюсь, но почему-то люди не берут в расчет стремительно растущие цены на недвижимость.

В моем городе средняя зарплата около 50 000 ₽, однушка-хрущевка в центре стоит 5 000 000 ₽, на окраине за 3 000 000 ₽ можно найти. Если взять в среднем 4 000 000 ₽, копить придется шесть лет и восемь месяцев. Но за эти годы квартиры подорожают в полтора-два раза. Считаю это бессмысленным.

В 2019 году у меня было 1 300 000 ₽. Квартира стоила 2 600 000 ₽. Если бы я копила еще два-три года, мне не хватило бы этих денег, потому что квартира моя стоит уже 6 000 000 ₽. Взяв ипотеку, я переплатила 300 000 ₽. Сделала ремонт. Погасила за четыре года.

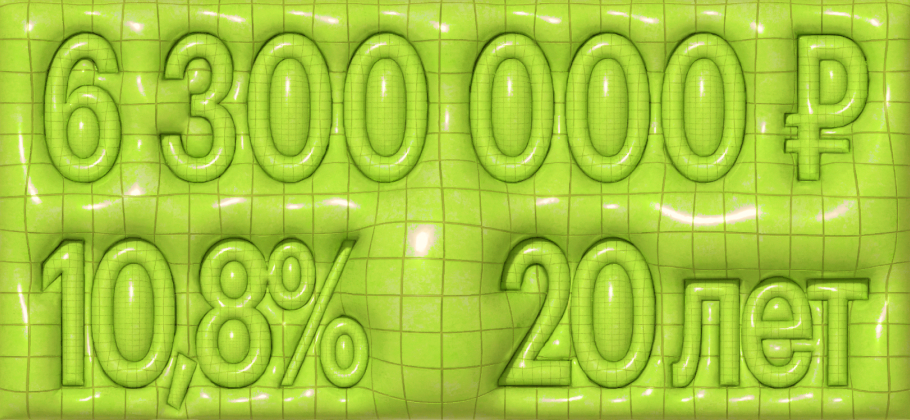

В 2017 году я купила студию за 2 000 000 ₽, и это лучшее решение в моей жизни. Платеж — 16 000 ₽ в месяц на 11 лет. За такие деньги теперь даже комнату не снять. Комнату с бабушкиным ремонтом, где ты на птичьих правах и гвоздь в стену не имеешь права забить, не говоря уже о ремонте под себя. К слову, сейчас эта моя студия стоит 7 500 000 ₽.

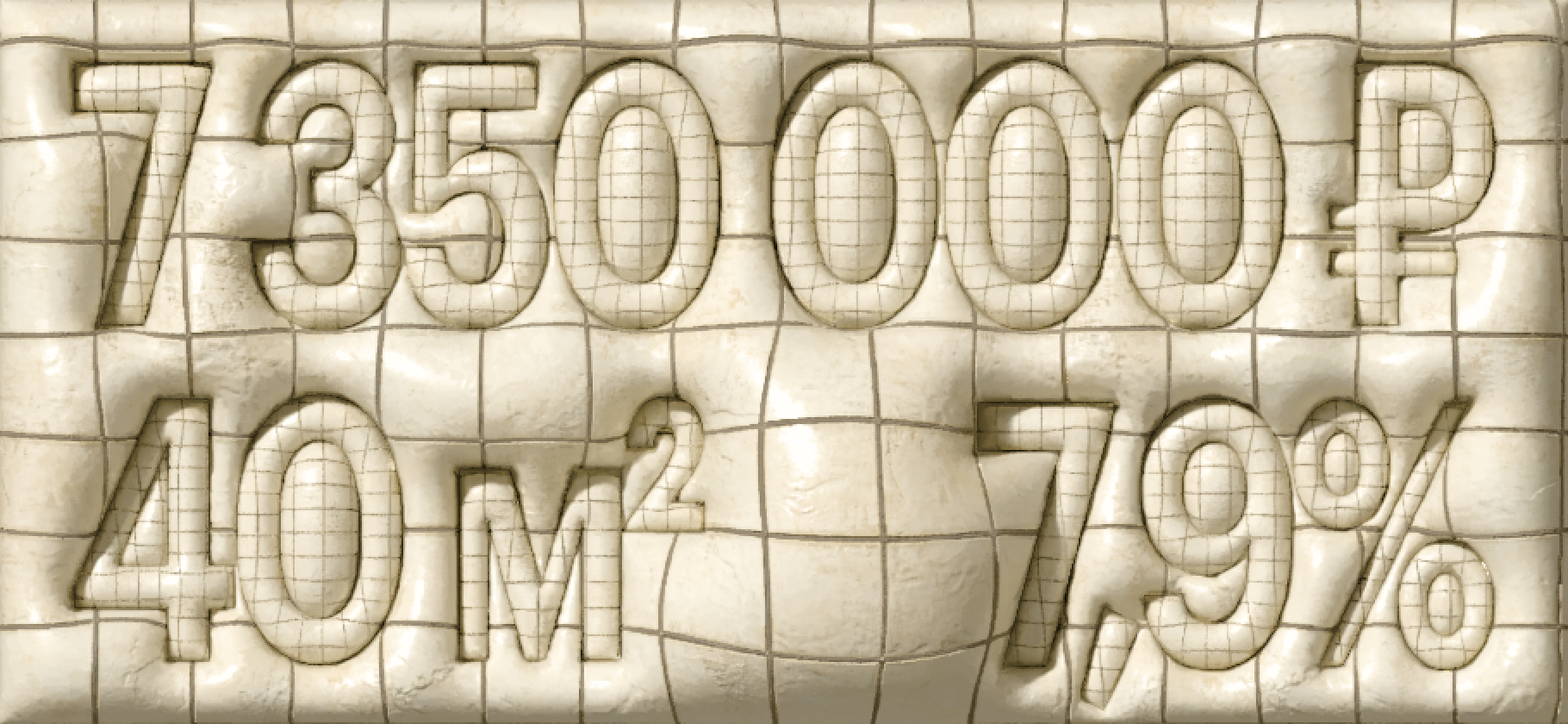

Я плачу ипотеку. Покупала квартиру в конце 2022 года за 1 600 000 ₽. В начале 2025 года такие квартиры, как у меня, стоили уже примерно 2 200 000 ₽. Через 15 лет подорожают еще больше. А у меня со всеми переплатами получается примерно 3 500 000 ₽. Платеж вполне комфортный — 12 100 ₽. Я на такой и рассчитывала, мало ли с работой что случится или еще какой форс-мажор.

Сколько квартиры стоили в 2020 году и сколько — сейчас. В 2018 году я купила жилье, сейчас его цена в три раза выше. Если бы копила, насколько я бы переплатила? Те проценты банку и рядом не стояли.

В отличие от аренды, ипотечный платеж и ставка не растут

Саша Уткина

сравнивает

За ростом цен на съем жилья не угнаться, поэтому, конечно, ипотека: у нее платеж не растет.

Ставка по ипотеке фиксированная на 20—30 лет. Через те же десять лет платеж становится менее кусающимся из-за все той же инфляции, вследствие чего и деньги дешевеют, и зарплата индексируется ежегодно. И люди обычно не сидят на месте, увеличивая свои доходы.

И переплата, размазанная на эти 20—30 лет, в конце этого срока может оказаться не такой существенной суммой, как в начале, а жилье уже ваше вот здесь и сейчас. При условии, конечно же, что вы все выплачивать будете своевременно.

В 2021 году взяла ипотеку под 8,4% с ежемесячным платежом 22 000 ₽ при зарплате 55 000 ₽. Это выглядит безрассудно, но на самом деле решение было более чем взвешенное. Объясню на цифрах.

Стоимость аренды жилья на момент того же 2021 года у нас в городе была порядка 20 000 ₽ за студию с обычным ремонтом, но чистенькую. Итого я экономлю 2 000 ₽ в месяц, но плачу за аренду, а не за собственность. Это с полным пониманием того, что аренда будет только расти, — и да, так и случилось: в 2025 году за ту же квартиру просят уже 26 000—28 000 ₽.

При этом моя ипотека зафиксировалась на 22 000 ₽ в месяц, а стоимость квартиры за эти годы выросла почти на 2 000 000 ₽. И это с учетом того, что раньше я жила бы в студии, а сейчас живу в двушке.

Если копить и жить на съемной, придется часто переезжать

Между студенческой общагой и покупкой своего жилья задолбалась от ситуации, когда только запаковалась за три вечера после работы и четвертый судорожный, с Газелью под окном. Только погрузила и выгрузила на новом месте, только распихала все системно по шкафам, только расставила милые сердцу безделушки на полочках, только запомнила, где что лежит, — как вдруг у хозяина случаются какие-то форс-мажоры, поэтому у меня остался прописанный в контракте месяц на поиск нового жилья.

А также на поиск очередной Газели с грузчиками и духовки, которой на новой квартире нет. А еще — передержки для моей стиралки, которую я уже успела купить, потому что на этой квартире не было, а на новой есть — хозяйская. Но не факт, что в других съемных квартирах потом она тоже будет, поэтому свою насовсем отдавать нелогично.

Когда задаюсь вопросом, зачем же я полезла в ипотеку, вспоминаю последнего хозяина съемного жилья. И вопрос тут же отпадает: от этого нехорошего персонажа свалить хотелось хоть чучелом, хоть тушкой.