Как рассчитать компенсацию за задержку зарплаты

Я работаю директором небольшой фирмы. Однажды у нас случился кассовый разрыв, и я на своей шкуре испытал, что бывает, если задержать зарплату.

Расскажу, что грозит руководителю или ИП за задержку зарплаты, как действуют сотрудники, чтобы получить свои деньги, и какая компенсация полагается работникам за ожидание.

Освойте системный подход к тайм-менеджменту, чтобы ваша жизнь превратилась в управляемый процесс

Как выплачивается заработная плата

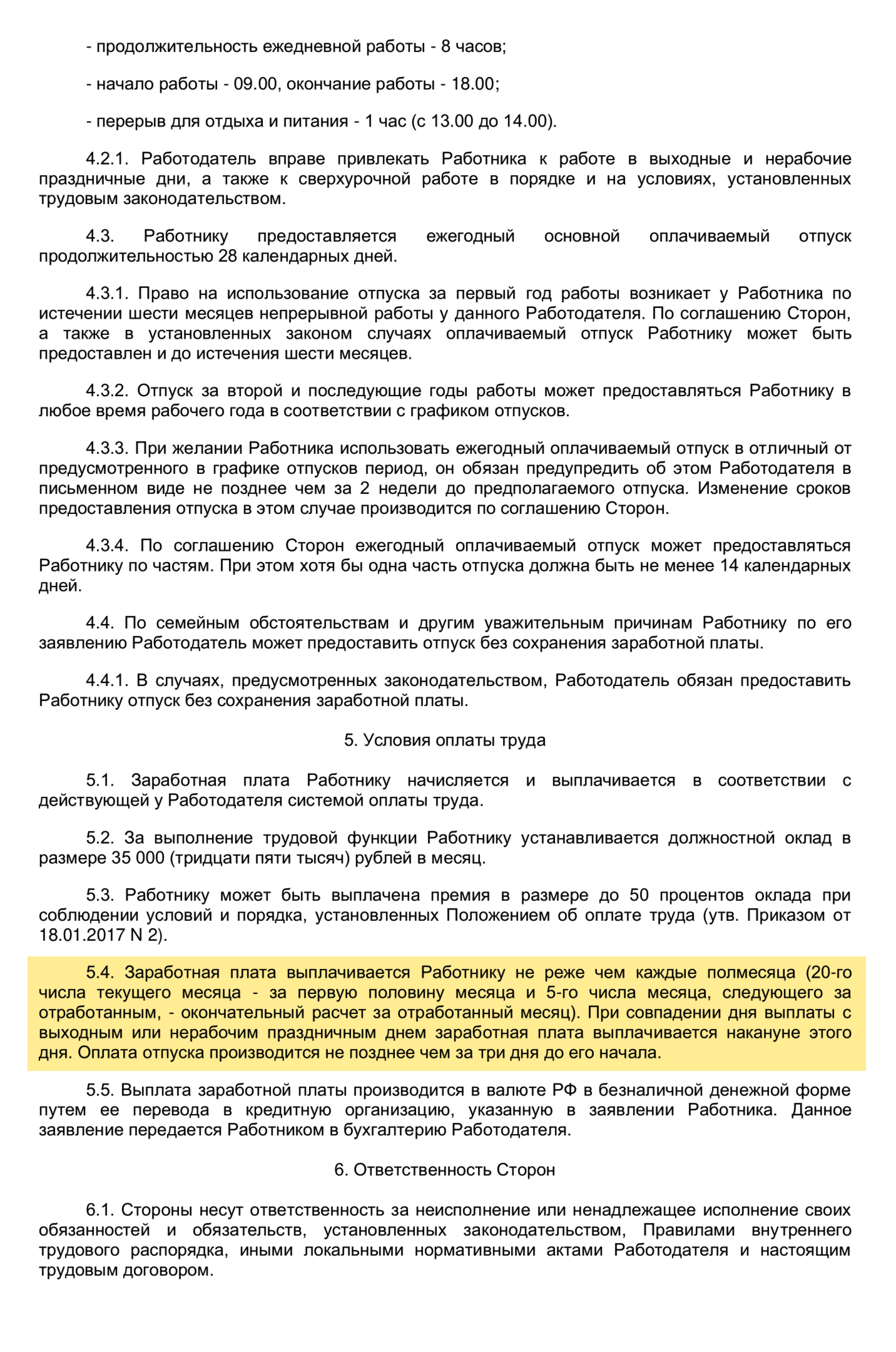

Работодатель обязан платить зарплату каждые полмесяца. Чаще — можно, реже — нельзя. Конкретные сроки выплат устанавливает работодатель. Их надо прописать как минимум в одном из трех документов: трудовом договоре, коллективном договоре или правилах внутреннего трудового распорядка, ПВТР .

Причем в документе прописывают конкретную дату, а не период выплаты. Мы этого не знали, поэтому указывали интервал: выплачивается не позднее такого-то числа. Так удобно, но нельзя.

Если дата выплаты зарплаты выпадает на выходной или нерабочий праздничный день, перечислить ее нужно в предшествующий рабочий день.

Когда организация или ИП нарушает сроки, включается счетчик. За каждый день просрочки придется начислить и выплатить работнику компенсацию.

Компенсация за задержку выплаты заработной платы по ТК РФ

Компенсация — материальная ответственность работодателя за нарушение финансовых обязательств перед работником. Она положена за задержку не только зарплаты, но и любых других выплат: отпускных, премий, выходного пособия .

Например, работодатель обязан выплатить отпускные минимум за три календарных дня до начала отпуска. Если опоздает хотя бы на день, придется платить компенсацию.

Организация или ИП должны выдать компенсацию, даже если не виноваты в просрочке. Например, бухгалтер перевел зарплату на банковскую карту работника. В банке произошел сбой, и деньги поступили с опозданием. Работодатель тут ни при чем, но он все равно обязан компенсировать работнику ожидание.

Как рассчитать компенсацию за задержку заработной платы

При расчете нужно правильно определить сумму задолженности, срок задержки выплаты и ключевую ставку ЦБ, которая действовала в период просрочки.

Какую сумму задолженности брать для расчета компенсации. Учитывают сумму задержанной зарплаты за вычетом НДФЛ и других удержаний, например долгов по исполнительным листам, алиментов.

Предположим, зарплата сотрудника за первую половину месяца — 20 000 ₽. Значит, на руки за вычетом 13% НДФЛ ему положены 17 400 ₽. От этой суммы и рассчитывают компенсацию за задержку.

Какой размер (процент) за каждый день задержки использовать. Компенсацию начисляют исходя из 1/150 ключевой ставки ЦБ РФ за каждый день задержки платежа. Меньше нельзя, больше — можно, если прописать это в коллективном договоре или ПВТР.

Освободить себя от компенсации локальным нормативным актом, ЛНА, работодатель не вправе.

Также повышенная ставка может быть прописана в региональном, межрегиональном, отраслевом или территориальном соглашении. Если компания или ИП присоединились к такому соглашению, они обязаны соблюдать его условия.

Что такое ключевая ставка и чему она равна. Если упрощенно, это ставка, по которой Центробанк дает деньги в долг банкам. Банки берут средства и передают их людям и организациям в качестве кредитов, но под более высокий процент.

Низкая ключевая ставка стимулирует экономику, но провоцирует рост цен и усиливает инфляцию. Высокая — тормозит экономику, зато замедляет инфляцию. Центральный банк ищет баланс: повышает или понижает ключевую ставку исходя из экономической ситуации в стране.

С ноября 2025 года года ключевая ставка — 16,5% годовых. Отслеживать изменения можно на сайте ЦБ РФ.

Как считать количество дней задержки. Просрочка начинается со следующего календарного дня после даты, когда работник должен был получить выплату. А заканчивается в день погашения долга.

Например, согласно ПВТР, дата выплаты зарплаты — 15 июля, а получил ее работник 15 августа. Первым днем просрочки будет 16 июля, а последним — 15 августа. Срок задержки — 31 день.

Какую формулу выбрать. В соответствии с ТК минимальную компенсацию рассчитывают так:

Компенсация = Сумма задолженности за минусом НДФЛ и других удержаний × Количество дней просрочки × 1/150 ключевой ставки ЦБ, действовавшей в периоде просрочки

Если в ЛНА, коллективном договоре, региональном или межотраслевом соглашении прописана повышенная ставка компенсации, ее считают так:

Компенсация = Сумма задолженности за минусом НДФЛ и других удержаний × Количество дней просрочки × Согласованная процентная ставка за просрочку

Пример расчета № 1. Сроки выдачи зарплаты по ПВТР компании: 25 числа текущего месяца — за первую половину месяца, 10 числа следующего месяца — за вторую.

Зарплата сотрудника за вычетом НДФЛ — 100 000 ₽. Аванс он получил на семь дней позже — не 25 августа 2025 года, а 1 сентября.

Сумма к выплате на руки:

50 000 ₽ − 13% НДФЛ = 43 500 ₽

Ключевая ставка в указанный период — 18% годовых. Считаем компенсацию:

43 500 ₽ × 7 дней × 18% × 1/150 = 365,40 ₽

Пример расчета № 2. Если во время просрочки ключевая ставка менялась, нужно считать компенсацию до даты изменения и после, а потом сложить.

Организация на 20 дней задержала часть зарплаты — 50 000 ₽, — перевела ее 30 сентября вместо 10 сентября. До 14 сентября 2025 года года ключевая ставка была 18% годовых, а потом — 17%.

Сумма к выплате на руки:

50 000 ₽− 13% НДФЛ = 43 500 ₽

С 11 сентября начался период просрочки. Ключевая ставка в период с 11 по 14 сентября была 18% годовых. Просрочка с 15 по 30 сентября — 16 дней, ключевая ставка тогда была 17% годовых.

Компенсация до 14 сентября:

43 500 ₽ × 4 дня × 18% × 1/150 = 208,8 ₽

Компенсация с 15 по 30 сентября:

43 500 ₽ × 16 дней × 17% × 1/150 = 788,8 ₽

Всего компенсация:

208,8 ₽ + 788,8 ₽ = 997,6 ₽

Если считать самостоятельно не хочется, можно воспользоваться калькулятором.

НДФЛ с компенсации за несвоевременную выплату заработной платы

Компенсация за задержку выплат облагается НДФЛ: как минимальная, так и повышенная, предусмотренная ЛНА или другим документом .

НДФЛ удержит работодатель при выплате компенсации, а работник получит на руки деньги за вычетом налога.

Страховые взносы при выплате компенсации за просрочку заработной платы

Минфин считает, что с компенсации работодатель обязан платить страховые взносы. Логика тут такая: ими облагают все выплаты работнику в рамках трудовых отношений, а раз так — плати .

С такой позицией не согласны многие суды. Нельзя считать, что любая сумма, перечисленная работнику, — это оплата труда. Компенсация за задержку зарплаты — это материальная ответственность работодателя, предусмотренная законом. В перечне сумм, которые не облагаются страховыми взносами, есть компенсационные выплаты, связанные с исполнением трудовых обязанностей. Это как раз такой случай .

В целом ситуация такая: налоговики упорно штрафуют бизнес за неуплату взносов, а суды отменяют штрафы. Эта война идет годами.

Тут придется выбирать — отстаивать свою правоту в суде либо заплатить и спать спокойно. Сумма страховых взносов с компенсации обычно невелика, поэтому нужно оценить, стоит ли игра свеч. Времени и нервов на судебные разбирательства уйдет много, а экономия на взносах будет копеечной.

Учет компенсации за просрочку выплаты зарплаты в налоговых расходах

Теоретически компенсацию можно включить в состав:

- внереализационных расходов — к ним относятся штрафы, пени и другие санкции за нарушение обязательств по договору ;

- расходов на оплату труда .

Но Минфин считает, что компенсация — это не расходы на оплату труда, потому что она не связана с условиями и режимом работы. К внереализационным расходам отнести ее тоже нельзя, так как туда входят штрафы и санкции, начисляемые в рамках гражданско-правовых, а не трудовых отношений. В итоге компенсацию за задержку зарплаты нельзя учитывать в расходах для налога на прибыль .

На УСН «Доходы минус расходы» перечень затрат, которые можно учесть, закрытый. В нем не названы расходы на компенсацию за задержку зарплаты, а также санкции за нарушение договоров. Учитывать компенсацию как расходы на оплату труда налоговики тоже не разрешают .

Для АУСН «Доходы минус расходы» закрытого перечня разрешенных затрат нет. Но как отреагирует налоговая, если вы спишете компенсацию на расходы, предсказать сложно.

В связи с этим дело может закончиться судом с налоговой инспекцией. Мы, например, решили не рисковать, поэтому не учитывали компенсацию в расходах по налогу на прибыль.

Порядок выплаты компенсации за задержку заработной платы

Выплачивать компенсацию следует, когда точно известен ее размер. Поэтому компенсировать ожидание работника нужно одновременно с выдачей просроченной зарплаты.

Оформление выплаты компенсации

При выплате зарплаты организация или ИП обязаны письменно уведомить сотрудника о составных частях его вознаграждения, удержаниях и компенсациях. Все это указывается в расчетном листке. В нем нужно прописать и сумму компенсации за задержку заработной платы, чтобы работник знал, сколько и за что он получил.

В бухучете компании компенсацию нужно учитывать как прочие расходы и отражать на счете 73 — расчеты с персоналом по прочим операциям.

Начисление компенсации выглядит так: дебет 91-2 кредит 73.

Выплата через кассу: дебет 73 кредит 50.

Выплата через расчетный счет: дебет 73 кредит 51.

Ответственность руководителя за просрочку выплат работникам

За задержку зарплаты грозит не только материальная, но и административная или даже уголовная ответственность.

Административная ответственность. Индивидуальному предпринимателю и малому предприятию выпишут штраф до 5 000 ₽, руководителю — до 20 000 ₽, остальным компаниям — до 50 000 ₽ .

Санкции за повторное нарушение еще серьезнее. Индивидуальный предприниматель, малое предприятие или руководитель фирмы заплатит штраф до 30 000 ₽, а средняя или крупная компания — до 100 000 ₽ .

До 2030 года действует мораторий на плановые проверки, поэтому оштрафовать работодателя Государственная инспекция труда, ГИТ, может только по заявлению сотрудника. Другой вариант — обратиться в прокуратуру.

А еще бывает как у нас. Отмечу, что события происходили до моратория на неналоговые проверки.

Однажды прокуратура твердо вознамерилась оштрафовать нашу организацию хоть за что-нибудь. Ее сотрудники ежедневно приходили под ручку с представителями других ведомств и проводили проверки. В понедельник привели пожарников и долго изучали огнетушители. Во вторник — Роскомнадзор, в среду — Роспотребнадзор, потом — Росфинмониторинг. Но нарушений не нашли.

Потом прокуратура привела ГИТ, и вот тут-то — бинго! — они обнаружили небольшие задержки выплаты зарплаты и нарушение в трудовом договоре: дата выплаты зарплаты была указана как интервал. В итоге инспекция назначила мне штраф 5 000 ₽ как должностному лицу, причем не за просрочку выплаты зарплаты, а за неправильно составленный трудовой договор.

Если бы постановление оформили на организацию, сумма штрафа была бы больше.

Уголовная ответственность. Если работодатель по корыстной или личной заинтересованности директора либо ИП не выплачивает зарплату больше двух месяцев, его могут посадить на срок до трех лет.

Если зарплату выдают частично, но меньше половины суммы, через три месяца просрочки руководителя либо ИП тоже могут привлечь к уголовной ответственности. Тогда максимальное наказание — лишение свободы на срок до года .

Если невыплата зарплаты привела к тяжелым последствиям для жизни или здоровья работника, максимальный срок лишения свободы — пять лет . Например, человек нуждался в деньгах на лечение, а их не было, потому что работодатель не платил зарплату. Если из-за этого работник умер или получил инвалидность, руководитель или ИП могут оказаться за решеткой.

Но во всех случаях в действиях владельца бизнеса должна быть заинтересованность. Например, у предприятия есть возможность выдать зарплату, но директор решает, что работники подождут, и выписывает себе миллионную премию.

Генеральный директор девять месяцев не платил персоналу зарплату, хотя деньги у компании были. Но руководитель переводил их себе на личный счет, оплачивал товары и услуги для фирмы. Суд признал директора виновным в преступлении по статье 145.1 УК РФ и приговорил к штрафу 200 000 ₽.

Такими делами занимается следственный комитет . Если руководитель или ИП полностью погасит задолженность перед работниками в течение двух месяцев со дня возбуждения дела, его освободят от уголовной ответственности при двух условиях:

- Раньше он не совершал такого преступления.

- Задержка выплаты не повлекла тяжкие последствия.

Что делать работникам в случае задержки зарплаты

Вот что может сделать работник, чтобы получить свои деньги.

Приостановить работу. Если человеку не выдают зарплату, после 15 дней задержки он вправе приостановить работу, пока с ним полностью не рассчитаются.

Это правило не работает автоматически. Сотрудник обязан письменно предупредить организацию или ИП о намерении приостановить работу. После этого он может не появляться на рабочем месте. Причем такая забастовка происходит за счет работодателя: он обязан сохранить за сотрудником средний заработок за это время.

Есть исключения. Запрещено приостанавливать работу:

- Госслужащим.

- Военным.

- Сотрудникам правоохранительных органов и МЧС.

- Людям, отвечающим за обеспечение населения газом, электричеством, отоплением, водой, связью.

- Сотрудникам скорой и неотложной медицинской помощи.

- Людям, которые трудятся на опасных видах производства и с опасным оборудованием. Например, инженеру с атомной электростанции придется ждать зарплату на рабочем месте.

- Любым работникам, если введено военное или чрезвычайное положение.

Когда работодатель будет готов выплатить сотруднику зарплату, он должен направить ему письменное уведомление. Его можно выслать заказным письмом по почте или вручить лично под подпись. Сотрудник обязан выйти на работу на следующий рабочий день после получения такого уведомления. Если не выйдет, ему поставят прогул. А работодатель должен полностью рассчитаться с сотрудником в день выхода.

Но если работодатель полностью погасил задолженность перед сотрудником, он может не направлять письменное уведомление, а сотрудник должен выйти на работу на следующий рабочий день после того, как узнал или должен был узнать о получении выплат. Такие выводы сделали суды .

Писать жалобы. Есть три адресата:

- Государственная инспекция труда. После получения обращения инспекторы проведут административное расследование. Если проверяющие обнаружат нарушения, составят протокол и привлекут работодателя к административной ответственности .

- Прокуратура. Она организует проверку, соберет документы, подтверждающие нарушение, и передаст их в ГИТ для привлечения к административной ответственности. Если же проверяющие найдут в действиях работодателя признаки преступления, то направят материалы в следственный комитет для возбуждения уголовного дела.

- Следственный комитет. Сюда надо обращаться, если зарплату не выплачивают больше двух месяцев. Или когда выдают меньше половины зарплаты на протяжении трех месяцев. Как правило, после возбуждения уголовного дела у работодателя резко находятся деньги, чтобы закрыть долг по зарплате .

Обратиться в суд. В течение года, когда работнику должны были выдать зарплату или другую выплату, он вправе подать исковое заявление в суд и взыскать с организации или ИП долг по зарплате, компенсацию за просрочку и моральный вред.

Когда работник выиграет суд и решение вступит в силу, он получит исполнительный лист. Его нужно отнести приставам, которые возбудят исполнительное производство и будут принудительно взыскивать долг с работодателя.

Сотрудник вправе обратиться в суд, даже если он оформлен неофициально.

Ольга работала у индивидуального предпринимателя. Трудовой договор с ней не подписывали, все условия обговорили на словах. Однажды Ольга заболела и ушла на больничный. Это не понравилось начальнику — продавца уволили дистанционно через переписку во «Вконтакте», а зарплату не выплатили. Ольга отправилась в суд с требованием взыскать долг по зарплате и компенсировать ей моральный вред.

Если трудовой договор не составляли в письменной форме, он считается заключенным, когда сотрудник приступил к работе с ведома и согласия работодателя. Индивидуальный предприниматель предоставил Ольге рабочее место и товар для продажи. Она постоянно ходила на работу и выполняла трудовые обязанности.

Работодатель не пришел в суд и никак не опроверг доводы Ольги. Суд решил, что Ольга права и должна получить невыплаченную зарплату и компенсацию морального вреда.

Запомнить

- Если организация или ИП задерживает зарплату работнику, она должна выплатить компенсацию за просрочку.

- Минимальный размер компенсации — 1/150 ключевой ставки ЦБ за каждый день просрочки. Если в трудовом или коллективном договоре, правилах внутреннего трудового распорядка указана повышенная компенсация, придется заплатить больше.

- Работодатель должен заплатить компенсацию, даже если не виноват в просрочке.

- Компенсацию считают от суммы к выплате на руки.

- Компенсацию облагают НДФЛ. Страховые взносы, по мнению Минфина, на нее тоже надо начислить.

- Если учесть компенсацию за просрочку в расходах при расчете налога на прибыль, УСН и АУСН, налоговая инспекция может быть недовольна. Тогда придется судиться.

- Выплачивайте компенсацию одновременно с задержанной зарплатой.

- За невыплату зарплаты работодателю грозит административная или уголовная ответственность.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_jrnl