Обзор LG Display: корейские короли смартфонов и телевизоров

LG Display (NYSE: LPL) — корейский производитель экранов для высокотехнологичной техники. Компания стоит очень дешево, и ей благоприятствует конъюнктура. Но огромный долг компании не может не беспокоить инвесторов.

При создании материала использовались источники, недоступные пользователям из РФ.

Подпишитесь, чтобы следить за разборами новых законов и анализом финансовой ситуации

На чем зарабатывают

LPL появилась на свет как совместное предприятие корейской LG Electronics (LGE) и голландской Philips. Сейчас LPL является независимой компанией, но ее крупнейшим акционером с 37,9% акций остается LGE. LGE и LPL тесно сотрудничают до сих пор.

LPL делает светодиоды, жидкокристаллические и гибкие экраны. Согласно годовому отчету, ее выручка разделяется следующим образом:

- Экраны для телевизоров — 27,67%.

- ИТ-товары — 41,77%. Экраны для компьютерных мониторов, ноутбуков и планшетов.

- Мобильная связь и другое — 30,37%. Это экраны для смартфонов, развлекательных систем, промышленности и автопрома, навигационных устройств и медицинской техники.

- Лицензионные отчисления — 0,05%.

- Другое — 0,14%. Продажа сырья и компонентов.

Выручка компаний по странам и регионам:

- Южная Корея — 3,8%.

- Китай — 68,8%.

- Другие страны Азии — 9,5%.

- США и другие страны Западного Полушария — 9,5%.

- Европа без Польши — 5%.

- Польша — 4,4%.

Регионы фактически также включают в себя производственные предприятия, тоже аффилированные с LPL: например, LG International.

Аргументы в пользу компании

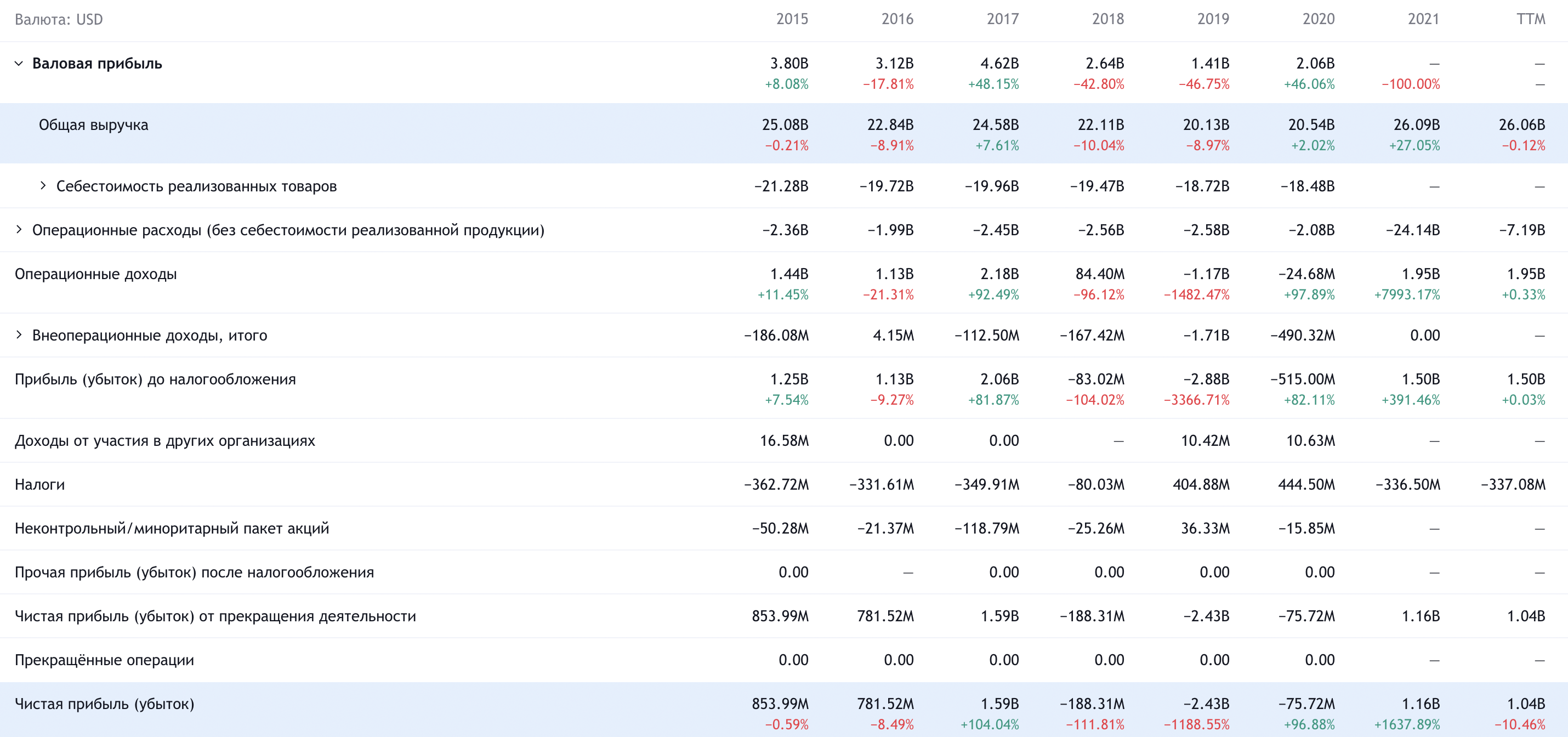

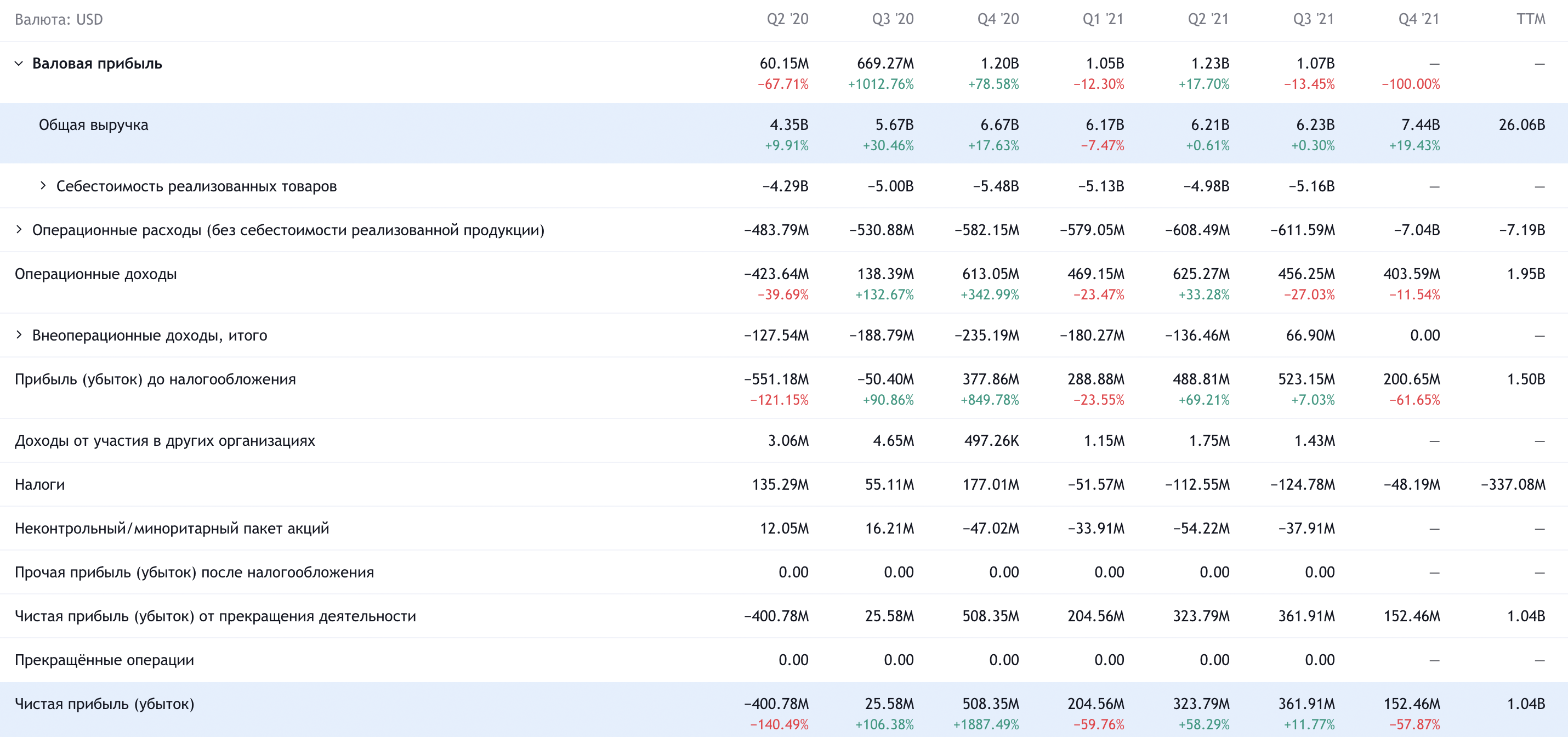

Дешево. У компании P / E около 4,51, а P / S около 0,24. Капитализация у нее около 5,78 млрд долларов, что, мягко говоря, немного. Уже одно это может привлечь в акции LPL множество новых инвесторов.

Позитивный новостной фон. Рост ВВП Южной Кореи в 2021 составил 4%, что является рекордом за последние 11 лет — и это на фоне продолжающейся пандемии. Учитывая это, а также хорошие производственные и экспортные показатели Кореи, я думаю, что LPL ждет хороший квартал.

Правда, здесь стоит учитывать, что производственных предприятий у LPL в самой Корее нет — практически все заводы находятся в Китае и во Вьетнаме. Но так как LPL все равно встроена в производственные цепочки всей Азии, хорошие показатели Кореи в целом однозначно свидетельствуют о том, что у нее дела тоже идут хорошо.

Корейский бонус. Как мы уже говорили в инвестновостях, западные инвесторы нынче склонны выводить деньги из КНР и вкладывать их в успешные технологические компании из других стран Азии, чтобы форсировать развитие экономик и технологий в аффилированных с Вашингтоном странах. Думаю, это может привести к накачке акций LPL инвесторами, особенно учитывая относительную дешевизну ее бизнеса.

Что может помешать

Слишком много LG. На LGE у компании приходится 17,5% выручки. Еще 1,6% выручки дает торговая компания LG International. Также LGE является крупнейшим акционером компании, хотя у нее и меньше половины акций LPL.

LGE как самый крупный акционер и важный партнер может навязывать LPE не самые выгодные условия сотрудничества и поставленные директора могут принимать решения совсем не в интересах миноритариев типа нас с вами. В частности, LGE может мешать теоретической продаже LPL конкурентам LGE. Нас бы это устроило, а вот LGE — не очень.

Бухгалтерия. На данный момент у компании 19,5 млрд долларов задолженностей, из которых почти 60% нужно гасить в течение года. При том, что денег на счетах компании только 3,583 млрд. Такой огромный долг, который в разы превышает капитализацию компании, является основной причиной, почему ее акции стоят так дешево.

Учитывая, что корейский Центральный банк, да и не только корейский, взял курс на повышение ставок в рамках борьбы с инфляцией, я бы ожидал, что LPL станет сложнее занимать деньги.

Впрочем, возможно, что более крупная и обладающая немалым влиянием на корейское правительство LGE поможет компании получить нужную сумму под вменяемый процент. Это было бы очень хорошо — но надеяться на это нельзя.

Эта ваша логистика. Большая часть производства у компании — за пределами Кореи, а бизнес ей приходится вести по всему миру. Это может оказывать негативное воздействие на ее отчетность в связи с перебоями и дефицитом компонентов, вызванными нестабильностью эпохи вечной пандемии.

Особенно беспокоит возможность масштабного карантина в Китае: карантинные практики в КНР достаточно жесткие, поэтому возможное ухудшение эпидемиологической обстановки в этой стране может сильно ударить по бизнесу LPL.

Не все панели одинаково полезны. Сегмент экранов для ТВ отличается большой конкурентностью, и недавнее падение цен в этой сфере на 37% сильно испортило последний отчет компании. Выручка выросла на 18%, но операционная прибыль упала на 30%. Можно ожидать, что «телевизионный сегмент» продолжит тянуть отчетность компании вниз в дальнейшем — поэтому вся надежда, что более маржинальные сегменты продаж для ИТ и смартфонов будут компенсировать эту проблему.

Резюме

В августе 2021 я брал эти акции по цене 8,88 $ с планом продать их по 10 $ в течение следующих за покупкой 14 месяцев. Вышло даже лучше — уже в январе 2022 я смог продать их по 10,65 $, заработав почти 20%.

Сейчас акции стоят 8,08 $. В принципе, точка входа в акции выглядит неплохо. Но все же сочетание эпидемиологических и финансовых рисков делают эти акции достаточно рискованными — особенно в контексте возможных недружелюбных действий со стороны LGE в отношении акционеров-миноритариев. Поэтому я бы стал инвестировать в LPL только при соблюдении одного из двух описанных ниже условий:

- Что-то резко изменится в лучшую сторону в макроэкономической ситуации — в частности, с логистикой и показателями производства.

- Акции LPL упадут так сильно, что низкая цена компании будет выглядеть слишком уж неприлично — и мы сможем взять акции в расчете на отскок.