Что вы узнаете

- Зачем планировать бюджет.

- Как посчитать обязательные расходы.

- Сколько откладывать в подушку безопасности.

- Как распорядиться свободными деньгами с умом.

Зачем планировать бюджет

Когда приходит смс о зачислении зарплаты, может возникнуть обманчивое чувство: вот это я сейчас заживу! Зажить, может быть, и получится, а вот потратить всю эту сумму в свое удовольствие — вряд ли.

Все наши расходы можно разделить на три большие группы: обязательные траты, подушка безопасности и свободные деньги. Если не подумать о первых двух категориях, легко влезть в долги. Отдавать их придется за счет следующей зарплаты — а значит, денег на себя будет меньше или не останется вообще.

Все было бы просто, если бы можно было разделить зарплату на три части и знать, что денег точно на все хватит. Но в реальности так бывает редко: например, если зарплата — 50 000 ₽ в месяц, а только за аренду квартиры нужно отдать 20 000 ₽, обязательные траты точно съедят больше половины дохода.

Чтобы каждый месяц на все хватало и еще удавалось откладывать, придется разбираться, куда и сколько уходит. Давайте считать вместе.

Как посчитать обязательные расходы

Обязательные расходы — это деньги, которые, как ни крути, придется потратить. Такие траты есть у всех: даже если вы живете с родителями и экономите на аренде квартиры, вам все равно приходится платить за проезд и мобильную связь.

Коварство обязательных трат в том, что их сложно сократить: например, можно греть чайник на газу, чтобы меньше платить за свет, но совсем прожить без электричества не получится. Зато обязательные траты проще отследить, чем остальные расходы: обычно их приходится совершать регулярно, по определенному графику.

Конкретная сумма обязательных трат отличается даже у членов одной семьи, но основные категории примерно одинаковы у всех. Вот с какими тратами вам, скорее всего, придется столкнуться.

Жилье. Сюда входят коммунальные платежи и аренда квартиры. От месяца к месяцу сумма за свет, воду и отопление может различаться, но обычно незначительно — вы вряд ли сильно ошибетесь, если отложите на коммуналку сумму из квитанции за прошлый месяц. Впрочем, зимой платежи могут быть выше, чем летом, из-за трат на отопление.

Как сэкономить на коммуналке, вы знаете из урока про коммунальные платежи. Напомним ключевые слова: многотарифные счетчики, энергосберегающие лампы, рычажные краны.

Транспорт. Чтобы добраться до работы и обратно, нужно оплатить как минимум две поездки на общественном транспорте, то есть при стандартном пятидневном графике получится 42—46 поездок в месяц. Не забудьте добавить сумму, которую вы тратите на другие перемещения по городу. Например, если два раза в месяц ездите на йогу и раз в месяц навещаете бабушку — это еще шесть поездок.

Как сэкономить: купить проездной на месяц — обычно он стоит дешевле, чем 60 разовых поездок, а ездить можно безлимитно.

Связь. Тарифы на мобильную связь и интернет обычно известны заранее, поэтому посчитать ежемесячный платеж будет несложно.

Как сэкономить: проанализируйте свои траты и сопоставьте их с тарифом. Возможно, вы мало звоните, зато много пользуетесь мессенджерами, поэтому нет смысла переплачивать за большой пакет минут, а вот подключить безлимит на «Вконтакте», «Телеграм» и «Вотсап» будет выгодно. Еще узнайте, нет ли скидок на мобильную связь от оператора домашнего интернета: «оптовая» покупка минут и гигабайтов может выйти дешевле.

В некоторых случаях бывает выгодно менять не тариф, а оператора. При этом ваш старый оператор может предложить какой-то улучшенный тариф, если узнает, что вы хотите от него уйти.

Взрослая жизнь легче с кэшбэком до 10 000 ₽ в месяц

Откройте молодежную карту Black. Бесплатное обслуживание и кэшбэк за все покупки для тех, кому от 14 до 22 лет.

Подписки. Сюда входят подписки на платные приложения и сервисы.

Как сэкономить: проверьте актуальность подписок. Если вы давно не пользуетесь ими, отмените ежемесячный платеж. А может быть, у вас получится найти дешевые или бесплатные аналоги.

Продукты и бытовая химия. Жить без еды не получится: даже если в целях экономии захочется провести весь месяц на гречке и макаронах, их все равно придется купить в магазине. Чтобы не остаться в конце месяца без запасов, покупку продуктов лучше спланировать заранее. С первого раза рассчитать правильную сумму на месяц может не получиться, поэтому на всякий случай заложите деньги на эти расходы с запасом.

Перед походом в магазин или заказом через интернет составьте список покупок, чтобы не набрать лишнего. Не забудьте о таких важных вещах, как соль, сахар и другие специи, масло, сода, чай, кофе, крупы, средства для мытья посуды и стирки вещей, туалетная бумага, губки для уборки и средства личной гигиены. Их нужно покупать достаточно редко, поэтому про эти траты легко забыть. Но жить без этих вещей будет тяжеловато.

Бывает полезно отслеживать акции в магазинах и сравнивать цены. Так, продукты во «ВкусВилле» стоят недешево, но на некоторые из них каждый день бывают скидки 20%, а товары с заканчивающимся сроком годности продают со скидкой 40%. А «Лента» дает купон на скидку 15% в день рождения, за два дня до него и пять дней после, но это не работает для онлайн-заказов.

Еще здорово, если ваш банк предлагает повышенный кэшбэк за покупки в продуктовых магазинах, например 5%. Если у вас есть карты нескольких банков, сравните их предложения по кэшбэку и используйте самую выгодную карту.

Долги. Если вы заняли у друзей или родителей деньги, договоритесь о сроках возврата. За один месяц справиться вряд ли получится, поэтому предложите разбить сумму на несколько частей и отдавать регулярно. Для вас это репетиция настоящего кредита, а для близких — гарантия получения своих денег: если нагрузка будет посильной, вам не придется кормить кредитора «завтраками» и сбрасывать звонки.

Если у вас есть кредит, платить по нему надо каждый месяц. Это важная часть обязательных расходов, не стоит допускать просрочек. График платежей с суммами выплат и датами можно найти в приложении банка или в личном кабинете на его сайте.

Налоги. Подробно про налоги мы рассказывали в шестом уроке, тут лишь кратко напомним. Если вы трудоустроены официально, налоги за вас платит работодатель. Но не все: если по бумагам вы собственник автомобиля, дачного участка, квартиры или ее части, вам будет приходить транспортный налог или налог на имущество. Чтобы не пришлось лезть в заначку, когда неожиданно придет квитанция, откладывайте по чуть-чуть на налоги каждый месяц.

Какая сумма понадобится на имущественные налоги, расскажут родители: раньше этот налог за вас платили они. Если появился доход, с которого вы хотите уплатить НДФЛ, заполните декларацию в личном кабинете налогоплательщика: сумму налога рассчитают автоматически.

Увлечения. Если вы ходите в фитнес-клуб или на курсы английского языка, посчитайте, сколько уходит на занятия в месяц. Переносить тренировку или урок из-за того, что просто кончились деньги, будет неудобно.

Есть способ сэкономить — оформить клубную карту или абонемент сразу на долгий срок: компании часто делают скидки тем, кто оплачивает занятия заранее. Если столько денег сразу заплатить не получается, уточните, нет ли абонементов на месяц и не предлагает ли компания платить в рассрочку — это как кредит, только без процентов. Также бывают акции под Новый год, 23 Февраля, 8 Марта и другие праздники, а еще скидки для учащихся.

Еще бывает полезно посмотреть предложения других компаний: вдруг то же самое у них стоит меньше.

Сбережения на финансовую подушку — это тоже обязательные траты, если подушки у вас еще нет. Если не заложить накопления в бюджет заранее, к концу месяца откладывать будет уже нечего.

Сложность в том, что сумму подушки придется определять самостоятельно. Рассказываем, как это сделать.

Мультсериал Т—Ж «Санек и Борян»

В Т—Ж вышел мультсериал в стиле аниме о том, как жить взрослую жизнь. В нем непутевый Санек впервые сталкивается с настоящими проблемами и учится их решать: снимает квартиру, берет кредиты, устраивается на работу. В этом ему помогает тапир из параллельной вселенной по имени Борян. В первом сезоне 12 серий. Смотрите на «Ютубе» и в «ВК-видео» без всяких проблем.

Сколько откладывать в подушку безопасности

Жизнь непредсказуема: дома может сломаться холодильник, и вам срочно понадобится новый. Или придется долго сидеть на больничном, например со сломанной ногой: за этот период заплатят меньше, чем обычно, а вот стоимость аренды и продуктов не уменьшится. Или работодатель сильно задержит зарплату: такое бывает. Наконец, доход может просто быть нестабильным, например у фрилансера.

Нужно быть финансово готовым к разным неприятностям, и лучше, если у вас будет запас денег, а не кредитная карта.

Сколько нужно накопить. Стоит отложить сумму, которой хватит хотя бы на два месяца жизни без доходов с учетом всех обязательных трат, включая платежи по кредитам. Если вас уволят, этой суммы хватит, пока вы ищете новую работу. Лучше иметь запас денег на пять-шесть месяцев.

Сколько откладывать с каждой зарплаты. С одной стороны, хочется побыстрее накопить подушку безопасности и спать спокойно. Но тут как с диетой: если из-за денег на черный день придется постоянно отказывать себе в повседневных удовольствиях, легко сорваться и прокутить всю зарплату.

С другой стороны, если откладывать слишком мало, процесс затянется надолго: а когда результата не видно даже на горизонте, продолжать копить хочется все меньше и меньше.

Эксперты советуют откладывать 10—20% от зарплаты. Поэкспериментируйте с разными суммами, чтобы найти оптимальный процент для себя.

Где хранить. Чтобы подушка безопасности сработала при внештатной ситуации, нужно хранить деньги правильно: так, чтобы до них было легко добраться владельцу, но тяжело — преступникам или инфляции.

Инфляция — это неприятный, но неизбежный процесс роста цен. Если финансовая подушка не будет увеличиваться, на отложенные средства со временем можно будет купить все меньше и меньше. Преступники крадут большие суммы сразу, а инфляция — незаметно и по чуть-чуть, но, если положить деньги под матрас и долго туда не заглядывать, результат окажется приблизительно одинаковым.

К счастью, и от инфляции, и от преступников можно защититься. Мы собрали плюсы и минусы четырех популярных способов хранить деньги: идеального нет, но оптимальные — банковские вклады и накопительные счета.

Подробнее о том, как хранить деньги, мы рассказываем в другом бесплатном курсе.

Как хранить деньги

| Быстрый доступ | Защита от инфляции | Защита от преступников | Нет дополнительных трат | |

|---|---|---|---|---|

| Наличные рубли | ✅️ | ❌ | ❌ | ✅️ |

| Карта с процентом на остаток | ✅️ | 🤔 Доходность обычно ниже инфляции, а банк может снизить ставку по своему усмотрению | ❌ Есть риск потерять карту или передать мошенникам ее данные | ❌ Обслуживание карты может быть платным |

| Накопительный счет | ✅️ | 🤔 Доходность обычно ниже инфляции, а банк может снизить ставку по своему усмотрению | ✅️ | ✅️ |

| Банковский вклад | ❌ Если снять деньги досрочно, можно потерять проценты по вкладу | ✅️ Доходность на уровне инфляции и даже выше. Но нужно смотреть условия | ✅️ | ✅️ |

| Иностранная валюта | 🤔 Если храните наличными, придется сходить в банк и обменять их на рубли | 🤔 Непредсказуемо: зависит от того, как изменится курс валюты | 🤔 Наличную валюту важно хранить так, чтобы посторонние не имели к ней доступа | 🤔 При сделках с валютой на бирже будет комиссия, а через банк — менее выгодный курс, чем на бирже |

О том, как выбрать надежный банк и защитить карту от мошенников, расскажем в следующих уроках. А пока разберемся, что делать с оставшимися деньгами.

Как распорядиться свободными деньгами с умом

Свободные деньги — это все, что осталось после обязательных трат и пополнения подушки безопасности. На эти деньги можно обновить гардероб, сходить в кафе или отложить их на траты вроде отпуска или медицинских услуг.

Противостоять соблазну прокутить все свободные деньги за один вечер сложно. Посоветуем, как следить за тратами, чтобы минимизировать риск остаться с пустыми карманами.

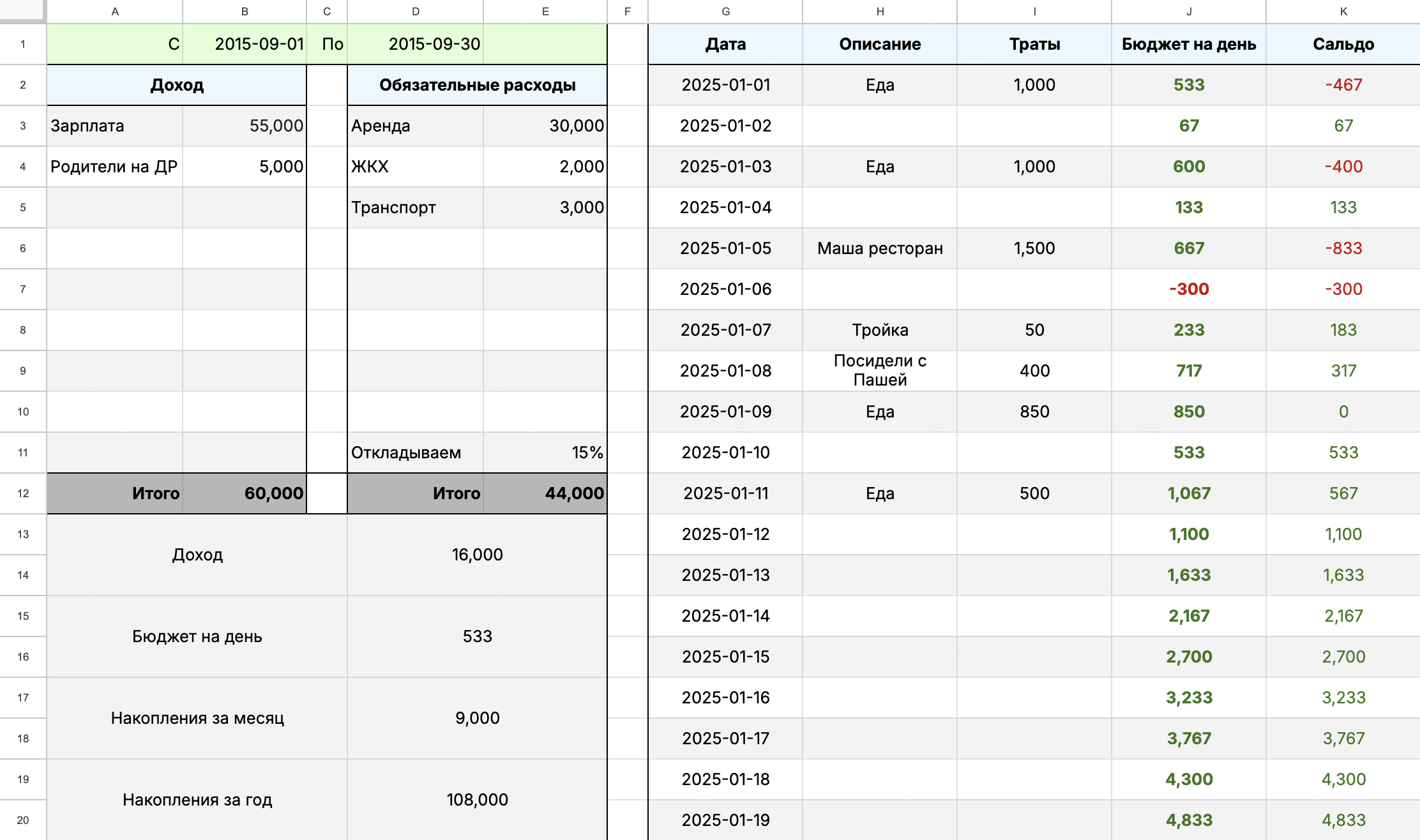

Рассчитайте бюджет на день. Логика простая: если разделить все оставшиеся после обязательных расходов деньги на 30 или 31 и ежедневно тратить не больше получившейся суммы, денег точно хватит на весь месяц.

Деньги на продукты питания можно включить в обязательные расходы. А можно учитывать траты предыдущих дней и корректировать ежедневный бюджет. Делайте как вам удобно, лишь бы не было перерасхода.

Чтобы не высчитывать все вручную, можно воспользоваться готовой таблицей для ведения бюджета. Вам понадобится ввести туда все обязательные траты и указать процент дохода, который вы откладываете в подушку безопасности, а таблица посчитает, сколько денег можно тратить ежедневно.

Записывайте траты. Фиксированный бюджет на день — это удобно, но придерживаться его постоянно вряд ли удастся. На новую куртку, билет на концерт любимой группы или поездку в гипермаркет за продуктами на всю неделю этой суммы точно не хватит.

Чтобы такие траты не пробили дыру в бюджете, корректируйте ежедневный лимит расходов после того, как вышли за его пределы. Это можно сделать вручную: посмотреть, сколько денег осталось на карте, и разделить их на количество дней до зарплаты. А можно вписать все траты в таблицу — исходя из этих данных, она автоматически изменит сумму, которую можно тратить ежедневно.

Еще записывать расходы полезно, чтобы понимать, куда реально уходят деньги. Часто мы не обращаем внимания на мелкие траты, но за месяц они складываются в существенную сумму.

Например, если ежедневно покупать по пачке сигарет за 140 ₽ и не учитывать их в ежедневном лимите трат, в конце месяца есть риск оказаться в минусе чуть больше чем на 4000 ₽. А если, кроме сигарет, были и другие незначительные расходы — кофе во «Вкусно и точка» по пути на работу, пиво с друзьями, — эта сумма увеличится.

Советуем записывать траты хотя бы два-три месяца. Если увидите, что деньги не уходят на ерунду, значит, волноваться не о чем: с финансовым планированием у вас все в порядке.

Установите приложение для учета трат. Вместо таблицы можно пользоваться приложениями, которые помогут контролировать бюджет. Вот несколько удобных вариантов:

- «Тяжеловато»: простой калькулятор, который считает дневной лимит трат. В течение дня просто вводите, сколько потратили, а приложение уменьшает сумму на экране. Задача — не уйти в минус.

- CoinKeeper: в это приложение удобно записывать расходы. Оно предлагает распределить траты по категориям, чтобы всегда было видно, куда именно уходят деньги, и установить на них лимиты. В платной версии приложение получает траты с карт и вносит их в нужные категории: остается только вручную добавить расходы наличными и время от времени сверяться с графиками — если траты на развлечения уже превысили лимит, стоит отложить вечеринки и походы в кино до следующей зарплаты.

- «Дзен-мани»: в приложении можно настроить бюджет — сколько процентов от дохода уйдет на обязательные траты, сколько на сбережения, а сколько останется на повседневные расходы. Траты с банковских карт будут записываться и распределяться по категориям автоматически, а если нужно внести расходы наличными, можно отсканировать чек — приложение узнает, сколько и на что вы потратили, и внесет в нужную графу.

Если эти программы не нравятся, попробуйте другие: вот список приложений, которыми пользуются наши читатели.

Ставьте цели. Если вы хотите купить Айфон или съездить в Японию, откладывайте часть свободных денег на мечту. Лучше положить деньги в копилку, как только получили доход, а не надеяться на сумму, которая останется к следующей зарплате: желание потратить «излишек» здесь и сейчас может пересилить — и откладывать будет уже нечего.

Накопления на свои цели удобно хранить на срочных вкладах, чтобы не было соблазна воспользоваться деньгами раньше времени. О том, как выбрать подходящий вклад, расскажем в следующем уроке.

Почитайте дневники трат. Секреты по ведению бюджета у каждого свои: чтобы набраться опыта у других или, наоборот, увидеть ошибки, которые разоряют человека, загляните в дневники трат, которые пишут такие же люди, как мы с вами.

А можете написать собственный дневник: это поможет увидеть со стороны, куда утекают деньги, а комментаторы посоветуют, как можно оптимизировать траты.

Слушайте подкасты. Если читать про чужую жизнь неинтересно, а хочется узнать максимум лайфхаков — слушайте тематические подкасты: например, «План Б», «Ну как там с деньгами?», «В курсе рубля» и другие шоу Т—Ж.

Это удобно: подкасты можно слушать не только в свободное время, но и совмещать с уборкой, занятиями спортом или включать по дороге на работу, чтобы не проспать остановку.

Пройдите бесплатный курс Учебника «Как управлять личными финансами». Он поможет разобраться, куда уходят деньги, научиться осознанно покупать и тратить, ставить финансовые цели и освоить финансовые инструменты, чтобы наладить отношения с деньгами. С первого урока вы будете улучшать именно свое финансовое положение, а не читать книжку по теории. В курсе — интерактивные задания, чек-листы, шаблоны, простые примеры из жизни и калькуляторы.

Запомнить

Вот что нужно сделать с зарплатой сразу, чтобы денег на все хватило:

- Отложите деньги на все обязательные расходы. Считайте, что это уже не ваши деньги, просто временно полежат у вас, а потом все равно нужно будет отдать.

- Отложите деньги в подушку безопасности. Даже если сейчас расставаться с частью зарплаты не хочется, потом вы скажете себе за это спасибо.

- Если хотите накопить на смартфон, путешествие или что-то еще, отложите еще часть зарплаты в копилку.

- Посчитайте, сколько денег осталось. Чтобы хватило до зарплаты, прикиньте ежедневный бюджет и старайтесь его не превышать или компенсируйте лишние траты, уменьшая расходы в оставшиеся дни. Сравнивайте цены товаров и услуг в разных местах, чтобы не переплачивать, и старайтесь избегать спонтанных покупок и лишних расходов.

- Установите приложения, которые помогут следить за бюджетом: с ними контролировать траты будет удобнее.

- Узнавайте, как тратят другие: лайфхаков по ведению бюджета много не бывает.

Что дальше

В следующем уроке поговорим о том, как копить деньги. Изучим, как устроены банковские вклады и накопительные счета, посмотрим, что такое ключевая ставка, и расскажем, с какими финансовыми инструментами лучше никогда не связываться.

Делимся лайфхаками и главным из курсов Учебника Т—Ж про деньги и жизнь в нашем телеграм-канале. Подписывайтесь: @t_uchebnik