Чем чревата блокировка кредитной карты?

Есть кредитная карта с беспроцентным периодом 120 дней. Потрачена в ноль за время сидения без работы.

В последнее время, когда с работой наладилось, я использовала эту карту так: клала на нее всю зарплату, а потом всюду расплачивалась только этой картой, укладываясь в беспроцентный период. Однажды у меня возникли сомнения, что я уложусь, и я попробовала оформить реструктуризацию этого долга в банке. Реструктуризацию одобрили, но я не пошла в банк, решив, что сумею справиться без нее.

Спустя месяц, когда я уже забыла про этот случай, все платежи по кредитке стали отклоняться. В саппорте банка мне объяснили, что по закону банк вправе блокировать кредитку, даже если я не воспользовалась реструктуризацией. Расходные операции по карте заблокированы на шесть месяцев, а пополнять ее можно.

Я оказалась в сложном положении, так как на этой кредитке заблокировали всю зарплату. Кое-как, взяв в долг, я нашла деньги на жизнь до следующей зарплаты и погасила часть задолженности.

Но впереди оставшиеся три месяца из 120 дней, когда я должна класть на эту кредитку всю зарплату. Иначе начислят проценты за все 120 дней по ставке 60% годовых, которые я не смогу платить.

Я попробовала снова запросить реструктуризацию — автоматический отказ. Попробовала получить кредитку в другом банке с прицелом на рефинансирование моей кредитки — всюду отказ. Только один банк ответил положительно при условии подтверждения дохода документами.

Я принесла справки о сравнительно неплохом доходе на фирменном бланке работодателя — известной ИТ-компании. Тем не менее даже с этими документами мне отказали. Такое чувство, что из-за блокировки кредитки я в каком-то черном списке.

Есть ли выход из этой ситуации или мне готовиться встречать коллекторов? Неужели банку выгодно, чтобы платежеспособный клиент стал злостным должником?

Деньги на кредитке — это деньги банка, кроме тех, что вы внесли сверх погашения долга. Поэтому банк вправе снизить лимит или заблокировать карту, если посчитает, что на это есть основания.

Как устроены проценты по кредитным картам

По кредитной карте, в отличие от кредита наличными, проценты бывают разными — или их может вообще не быть. Это зависит от условий договора и проводимых операций.

Вот какие есть варианты.

Беспроцентный период, или грейс-период, — срок, когда клиент может платить кредитной картой, а банк не берет за это проценты. Чтобы все работало именно так, нужно вовремя закрывать долг по кредитке — до даты, указанной в ежемесячной выписке. Если не закрыть использованный лимит в пределах льготного периода, начислят проценты.

Базовую ставку начисляют на деньги, которые заемщик израсходовал и не смог вернуть полностью в грейс-период. Ставки по кредиткам обычно выше, чем по потребительским кредитам и тем более кредитам с залогом.

Сейчас большинство банков предлагают карты с длинными льготными периодами, например 120 дней. Но и базовые ставки в среднем 40—60%. Это из-за высокой ключевой ставки и отмены ограничения полной стоимости кредита для кредитных карт.

Повышенная ставка распространяется на некоторые операции, которые не входят в грейс-период. Чаще всего это снятие наличных и перевод денег. Также повышенные проценты будут при пропуске обязательного платежа.

Бывает и так, что процент за оплату покупок и снятие наличных одинаковый. А по некоторым кредитным картам снятие наличных может входить в льготный период и не облагаться процентами.

Вы написали, что вам начислят проценты по ставке 60%, если вы не закроете весь долг в течение 120 дней. В этом случае 120 дней — это беспроцентный период, который банк дает клиенту, чтобы тот полностью вернул потраченную сумму. Если клиент не сделает этого, а будет, например, вносить только ежемесячные минимальные платежи, банк начислит проценты.

Если вы не можете полностью закрыть долг в льготный период, важно внести хотя бы минимальный платеж, чтобы не пошла просрочка и банк не начислил за нее штраф и повышенный процент. Да, в таком случае вы будете платить проценты за пользование деньгами банка, но это лучше, чем, например, набрать микрозаймов, чтобы полностью погасить задолженность.

Важно стараться вносить на карту как можно больше денег, чтобы долг пусть не сразу, но закрывался. При этом обязательный минимальный платеж банки устанавливают по-разному, но обычно это не очень большая сумма — в среднем 3—8% от долга по карте. Если вовремя вносить такие платежи, просрочки не будет — значит, и коллекторы не будут вас беспокоить.

Когда банк может заблокировать кредитку

Банк может заблокировать карту по разным причинам. Но в отличие от дебетовой карты у кредитной есть важная особенность: деньги на счете принадлежат банку.

Кратко опишу частые причины блокировки кредиток.

При подозрении в мошенничестве банк может сразу заблокировать карту. К этому приводят операции, которые клиент в прошлом не совершал, и сомнительные транзакции. Например, когда с карты пытаются сделать перевод на счет, который, по сведениям банка, принадлежит мошенникам или раньше был заподозрен в этом. Или когда по карте проходят операции в непривычном для клиента месте. К примеру, человек живет в России, а платит в другой стране или там же в банкомате снимает наличные.

Сомнения в платежеспособности клиента возникают, например, как в вашем случае, при обращении за реструктуризацией. Такую услугу обычно запрашивают, когда нет возможности вносить платежи по карте как прежде. Для кредитной организации это сигнал, что клиент может просрочить возврат долга, поэтому она вправе снизить или обнулить кредитный лимит. Из-за этого у клиента не получится тратить кредитные деньги и ему будет доступно только пополнение счета, чтобы погашать долг.

Другая ситуация: у заемщика высокая кредитная нагрузка. Банк вправе проверять кредитную историю клиента все время, пока действует кредитный договор . Если он увидит, что у заемщика появилось много долговых обязательств в других кредитных организациях, он может снизить лимит или вовсе обнулить его и оставить клиенту только возможность возвращать долг по карте.

Плохая кредитная история. Если у клиента начинаются просрочки по кредитке, ее тоже могут заблокировать.

Другой вариант: по карте нет просрочек, но они начались по кредитам в других банках. Поскольку банк может проверять кредитную историю клиента, он узнает о просроченных платежах в других банках и может заблокировать карту, даже если по ней платежи вносятся современно.

Если банк заблокировал кредитный лимит, как в вашем случае, вы не сможете пользоваться деньгами банка, пока он не отменит блокировку. А для этого как минимум нужно закрыть текущую задолженность.

Если до окончания льготного периода вы не внесете всю сумму, указанную банком в выписке, банк начислит на остаток долга проценты за пользование деньгами.

Как разблокировать кредитку

Когда и на каких условиях банк разблокирует кредитную карту, зависит от ситуации клиента и причины блокировки.

Если карту заблокировали из-за подозрительной оплаты, например когда клиент уехал за границу и не предупредил об этом банк, блокировку снимут по заявлению. Для этого обычно достаточно написать в чат или позвонить в банк и сообщить, что операцию совершает заемщик.

Если же банк сомневается, что клиент вовремя вернет долг, все будет решаться индивидуально. Кредитная организация вправе не снимать блокировку и после полного погашения долга, то есть запретить пользоваться лимитом совсем. Это законно: кредитор может отказать в выдаче кредита, если сомневается, что ему его вернут .

Поэтому не стоит хранить на кредитной карте всю зарплату или закрывать ею льготный лимит. На это должны уходить свободные деньги из бюджета, а не последние.

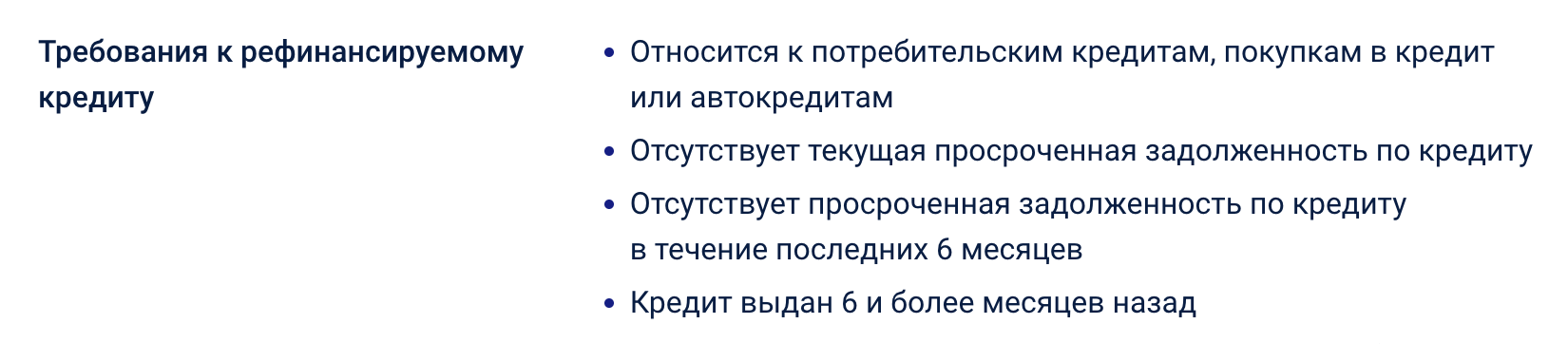

Один из рабочих вариантов в вашей ситуации — сделать рефинансирование, чтобы снизить нагрузку по действующим займам. Это возможно двумя способами.

Через потребительский кредит. В вашем случае такая программа может помочь, потому что долг по кредиту вместе с процентами разбивают на равные ежемесячные платежи — и срок выплат будет больше. В отличие от вашей карты, где нужно погасить долг в течение 120 дней, по кредиту срок обычно дольше — до 3—5 лет, но гасить проценты придется с первого платежа.

Вот что нужно учитывать:

- Заявку подают именно на рефинансирование. Бывает, что клиент запрашивает рефинансирование, а программа банка не предлагает такое или вообще направляет на обычный кредит. Тогда заемщик может не пройти по доходу на новый кредит из-за нагрузки по действующему.

- Банк рефинансирует кредитные карты. Перед подачей заявки важно внимательно читать условия рефинансирования: бывает, что банк берет на перекредитование только кредиты наличными, POS-кредиты или автокредиты, а кредитные карты не принимает.

Через кредитную карту. Если не хотите рефинансировать долг через потребительский кредит, потому что по нему нет льготного периода, можно запросить кредитную карту на рефинансирование другой карты — и также воспользоваться по ней льготным периодом.

Есть банки, которые предлагают кредитки именно для рефинансирования карты другого банка. Тогда за счет лимита с новой карты вы закроете старую и уложитесь в льготный период. И у вас будет время закрыть долг в новом банке, не уплачивая проценты в течение нового льготного периода.

Вы написали, что обращались за рефинансированием и везде получили отказ. А еще вы запрашивали новую кредитку с прицелом закрыть свою.

Могу предположить, что отказывали вам потому, что вы просили новый кредитный продукт, а не кредит на рефинансирование. В такой ситуации банк считает вашу текущую кредитную нагрузку по карте и добавляет к ней платеж по будущему долгу. Если дохода не хватает, заявку отклоняют.

По общему правилу на оплату кредитов должно уходить до половины от доходов. Так работает показатель долговой нагрузки, который не должен превышать 50%. Если он выше, банк все равно может согласовать кредит, но с более высокой ставкой или на меньшую сумму.

Что еще можно сделать

Реструктуризация отличается от рефинансирования тем, что нужно менять условия кредитного договора, например увеличить срок действия или периодичность выплат. Такое возможно только с согласия банка. Подробно об этом написано в статье «В чем разница между рефинансированием и реструктуризацией?».

Вы обращались в банк за реструктуризацией, но, если не подписали документы и не оформили ее, информации об этом нет в вашей кредитной истории — и банки, куда вы обращались, не могут об этом знать. Аналогично, если активных просрочек по платежам не было и нет.

Если не получится с рефинансированием, уточните у банка, когда можно подать заявку на реструктуризацию еще раз. И так же можно поступить с обращением за кредитом: если банк отказал, заявку можно подать повторно, но через некоторое время, обычно 30 дней, — это мораторий на повторный запрос.

Возможно, у вашего банка такая схема есть и по реструктуризации, потому что вам приходит автоматический отказ, который выносит программа, а не сотрудник банка.

Кредитные каникулы — это еще один вариант, если вы можете документально подтвердить снижение ежемесячного дохода. Так у вас будет отсрочка по выплатам до шести месяцев .

Что в итоге

Попробуйте еще раз обратиться за рефинансированием кредитной карты через кредит или новую кредитку. Но перед этим уточните у банка основные требования к клиенту и как охотно он кредитует по такой программе. Менеджер, который регулярно заводит заявки, сможет подсказать это.

Также можете еще раз попробовать реструктуризацию, если у вашего банка ее можно запросить повторно спустя некоторое время после отказа по предыдущему заявлению.

Если с рефинансированием не выйдет, обратитесь к родственникам или друзьям — возможно, кто-то из них сможет помочь. А может быть, получится оформить заем у работодателя.

В любом случае важно не допускать просрочек, чтобы не испортить кредитную историю. Для этого достаточно вносить обязательный минимальный платеж, пока не появится возможность полностью закрыть долг по карте. Хотя так, увы, придется платить банку проценты за использованный лимит.